小米業績勝預期兼擬百億回購 無懼大行唱淡股價飆逾半成

23/03/2022

小米(01810)昨日(22日)收市後公布去年全年及第四季業績,經調整淨利潤均勝預期,並繼阿里巴巴(09988)回購加碼至250億美元後,宣布斥資最多百億港元不定期回購股份,加上近期中概股獲中央力撐股價持續造好,小米縱於績後遭多間大行下調目標價,今日(23日)仍隨其他科技股上升,半日飆逾半成。

(資料圖片)

(資料圖片)

去年經調整淨利潤升七成 智能手機出貨量及市佔同創新高

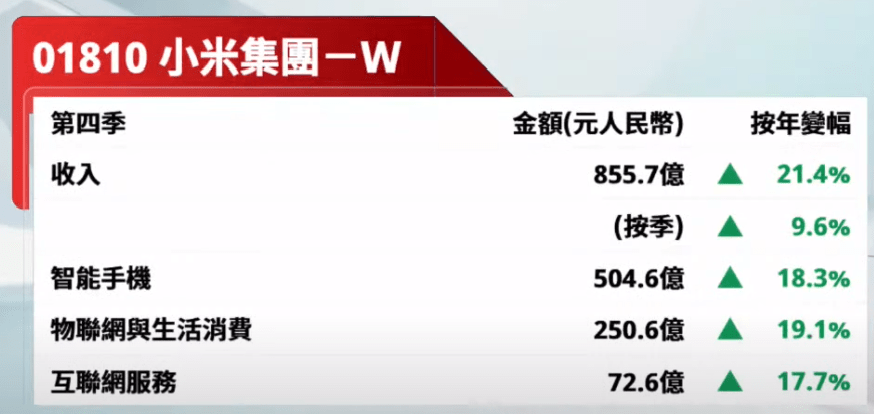

小米公布,截至2021年12月31日止年度純利193.39億元(人民幣.下同),按年跌5%,不派息。期內集團非國際財務報告準則經調整淨利潤按年升69.5%至220.4億元,勝預期;收入3283.09億元,按年升33.5%;毛利582.61億元,按年升58.5%。若單計第四季,純利24.42億元,按年跌72.2%;經調整淨利潤按年升39.6%至44.73億元,勝預期;收入855.75億元,按年升21.4%;毛利146.6億元,按年升29.4%。

(《開市Good Morning》節目截圖)

小米2021全年智能手機收入達到2089億元,按年增長37.2%;全球智能手機出貨量按年增長30%至1.9億台;根據Canalys數據,2021年小米智能手機出貨量排名全球第三,市佔率為14.1%,年度出貨量及市場份額均創歷史新高。另小米去年IoT與生活消費產品業務穩健增長,收入達850億元,按年增26.1%;互聯網服務收入達282億元,按年增18.8%;境外市場收入達1636億元,按年增33.7%。

小米:料供應鏈下半年明顯改善 斥最多百億元回購顯信心

就半導體供應短缺,總裁王翔表示,去年市場環境非常複雜,受地緣政治及供貨緊張影響,但業績表現相當有韌性,預計地緣風險等將持續,但供應鏈則會在下半年明顯改善。另小米指,2021年3月宣布造車計劃以來,智能電動汽車業務進展超預期。截至目前,汽車業務研發團隊規模已超過1000人,未來將繼續在自動駕駛、智能座艙等核心領域拓展研發,保持預計在2024年上半年正式量產。

此外,小米宣布以不定期按最高總額100億港元於公開市場購回股份。集團指,於現況下進行股份購回可展示對自身業務展望及前景充滿信心,且最終會為其帶來裨益及為股東創造價值,又指現有財務資源足以支持股份購回的同時,亦能維持穩健的財務狀況。

野村:今年手機出貨量難達標 摩通:行業環境仍具挑戰性

野村發表研究報告指,公司缺乏市場份額增長勢頭,尤其是在手機品牌榮耀重返市場之後,而由於中國需求低迷,以及俄烏戰爭導致的宏觀經濟和地緣政治不確定性,估計小米今年的出貨量可能只有1.9億部或更少,難達公司超過2億部的目標。最關鍵的股價催化劑不是公司盈利,而是如何擴大硬件業務以吸引更大的用戶群,另若公司能成功擴大其電動汽車業務,可能成為其估值上行的催化劑。由於公司今年的硬件訂單量可能面臨不利因素,將目標價由31港元大降至16港元,維持「中性」評級。

摩通則指,小米去年第四季經調整收入勝預期,主要受互聯網業務更好的毛利率及更高智能手機平均售價所帶動。手機行業的營運環境維持具挑戰性,當中中國智能手機市場似乎會倒退,在新興市場亦受壓,因為高通脹,另外互聯網廣告增長有限,國內消費亦減慢,不過上述因素已反映在近期估值調整中。公司未有其他科技股常見風險,目前的估值和健康的運營提供了有吸引力的風險回報,維持其「增持」評級,惟目標價由20港元下調5%至19元。

瑞信:物聯網或保持良好增長 大摩:斥百億回購消息正面

另瑞信指,由於地緣政治緊張、持續的供應中斷等,將小米2022和23年智能手機出貨量預測下調7%至2.07億元和2.28億元,每股盈利預測亦分別下調9%和11%,惟預計小米2022年網際網路服務業務將在海外廣告抵銷國內網際網路壓力的推動下,按年增長19%,物聯網可能會繼續保持良好的增長,維持「跑贏大市」評級,目標價由24.2港元下調至22.5港元。

摩根士丹利指,小米去年第四季經調整純利按年升40%符預期。當中物聯網業務收入按年升19%,該業務毛利率亦由第三季的11.6%改善至13%;另外互聯網業務毛利率76.1%勝預期,兩者勝預期抵銷智能手機銷售疲弱,而宣布100億港元的股票回購計劃,可能會引發積極正面的市場情緒,維持其「增持」評級,目標價27港元。另大和維持小米「跑贏大市」評級,目標價由18港元降至16港元;麥格理維持「中性」評級,目標價由16.81港元降至12.8港元;中銀國際維持「買入」評級,目標價由24港元降至20港元。

熊麗萍:業績比預期理想 惟短期於16元有頗大阻力

駿達資產管理投資策略總監熊麗萍於今日《開市Good Morning》節目指,小米業績不見很大驚喜,但比預期理想,尤其智能手機銷售及毛利率令人值得期待,其中毛利率達12%,之前就只有單位數,物聯網互聯網等收入佔比亦持續增加,隨著產業鏈改善,望下半年有較好表現。之前股價下跌是因市場擔心在新能源車的投資會不會令本業佔比縮小,以今次業績所見沒受影響,如2024年可量產新能源車反令市場有所期待。另於高端市場發展成績亦見陸續反映,但與該市場同業比較仍要下工夫,惟總算跳出低毛利手機框框,研發及手機價格也一直提升。

(《開市Good Morning》節目截圖)

熊麗萍又指,小米於內地及海外市場都已建立地位,如整個手機市場好轉,其他手機商第三季也有新機推出帶旺市場,加上內地疫情對產業鏈影響消退,小米新能源車方面不再加大投資之餘又見進展,料可帶動小米股價上升。畢竟小米之前股價已跌了很多,業績後有數據支持,股價有機會追落後,近日手機股亦表現好轉,惟小米近幾日已由低位反彈了不少,料短期於16港元會有頗大阻力。

小米半日升6.06%收報15.06港元,連升兩日,累升12.56%,成交29.44億港元。其他科技股亦普遍造好,今日將公布業績的騰訊(00700)升2.68%報398.4港元,阿里巴巴(09988)升7.08%報118港元,美團(03690)升4.44%報159.8港元,京東(09618)升1.1%報256.6港元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》熊麗萍詳盡分析,請按此

其他小米相關新聞:

【大行炒D乜】安踏小米績後齊被降目標 麥格理睇小米$12.8熊盡全行

《外資精點》大摩:小米斥百億回購股份消息正面,維持增持評級

《外資精點》野村削小米目標至16元,今年出貨量或未達市場預期

《外資精點》摩通:小米上季業績勝預期,下調目標5%至19元

騰訊(700)王者榮耀2月重奪全球手遊榜冠軍,和平精英次之

《異動股》據報中國要求中概股加大審計披露予美國,阿里升逾3%

《說說心理話》遺體修復師分享入行過程!初入行有冇心理壓力?「無言老師」計劃推行初衷?► 即睇