理想小鵬回吐 大行看好新能源車前景仍叫「BUY」

03/12/2021

國內造車新勢力理想汽車(02015)及小鵬汽車(09868)早前公布第三季業績及11月交付量數據。當中理想汽車今年11月交付約1.35萬輛理想ONE,按年增長1.9倍;今年前11個月,理想ONE總交付量已達約7.64萬輛。至於小鵬汽車11月交付約1.56萬輛智能電動汽車,按年增長270%。

(小鵬汽車官網)

理想及小鵬股價此前創下在港上市新高後出現獲利回吐情況,小鵬汽車周三股價創新高報220元後,股價連續兩日回吐,收市報196元,跌6.5%,其他車股亦跟跌,理想汽車跌5.3%,報135.5元,惟大行及券商依然看好它們的前景,料新能源汽車旺盛需求延續。

中金料小鵬G9有望進一步加速公司在海外拓展進度

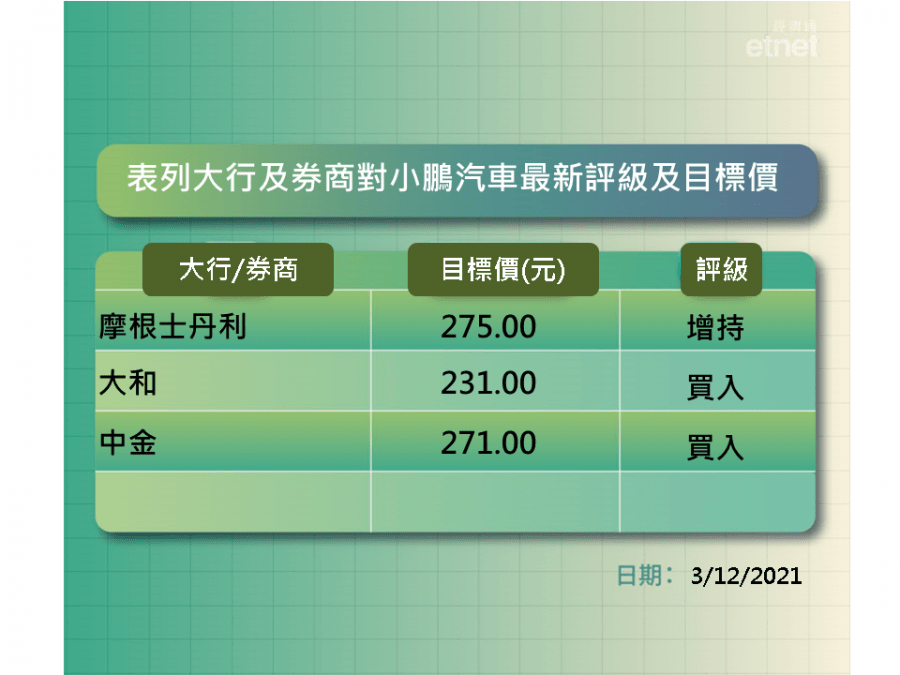

中金指,小鵬汽車11月銷量再超預期,維持公司盈利預測和「跑贏行業」評級,維持目標價271港元。該行表示,目前小鵬肇慶工廠已實行雙班生產,認為公司在手訂單充沛,在供給改善和產能爬坡帶動下,12月交付量繼續向好,亦指此前公司新車小鵬G9計劃於明年第三季開啟交付,認為G9不僅有望帶動平均售價提升和毛利改善,作為公司首款面向全球市場開發的旗艦車型,也有望進一步加速公司在海外拓展進度。

摩根士丹利上月25日發表報告指,相信小鵬汽車股價未來15日內將升,發生此概率料70%至80%,維持「增持」評級,目標價275元。該行指,雖然第四季3.45萬至3.65萬輛的銷量指引似乎很保守,但大摩認為是反映對供應不確定性的謹慎態度,小鵬汽車最近的新訂單及積壓訂單仍保持強勁。

高盛將理想汽車列入確信買入名單 中金上調目標價

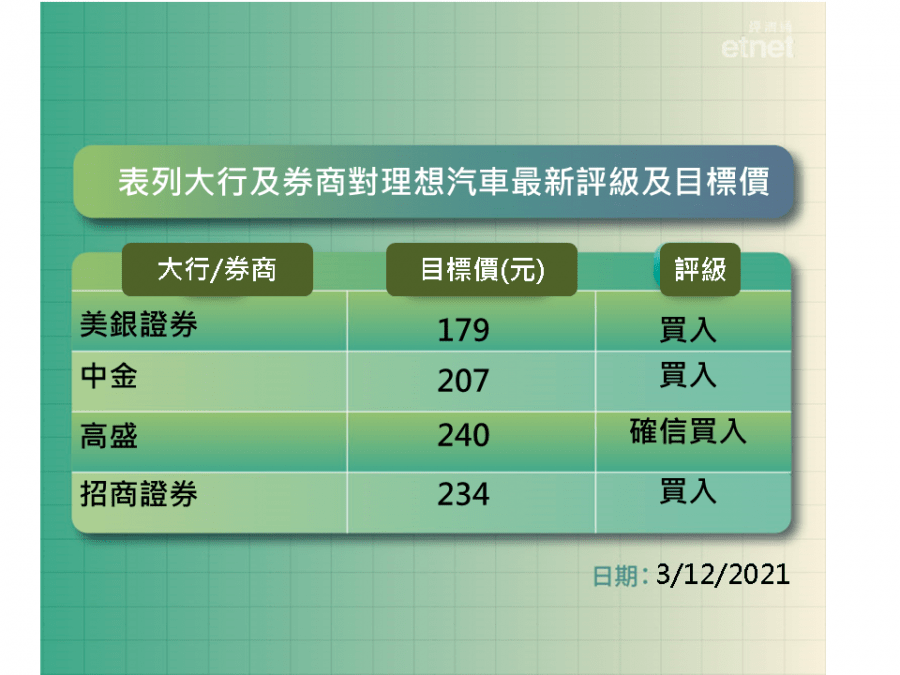

高盛發表研究報告指,理想汽車第三季收入按年升2.1倍,交付量按年升1.9倍至2.51萬台,即使9月生產受芯片短缺情況影響,第四季交付量指引為3萬-3.2萬台。該行維持「買入」評級,並列入「確信買入」名單,目標價240港元。

該行指,理想汽車第三季非國際財務報告準則純利為3.36億元,勝預期,管理層預期第四季收入為88-94億元,高於市場預期的86億元。該行上調其2021年盈利目標3%。

至於中金表示,理想One單月訂單達到1.5萬輛,預期該車款需求遠超預期,預期理想的研發和渠道布局繼續擴張,NOA智能駕駛、HPC高壓快充陸續落地,加上其中單品戰略成效顯現,穩步邁向多元,長期成長可期。故予理想汽車「跑贏行業」評級,並上調目標價10.6%至207港元。

瑞銀則指,理想汽車第三季業績勝預期,現時理想的估值對比蔚來及小鵬汽車折讓50%,依照其效率及毛利率,以及在純電動車和自動駕駛的發展,相信相關折讓是不合理的。

撰文:經濟通採訪組

重溫《開市Good Morning》溫鋼城詳盡分析,請按此

其他港交所及中槪股相關新聞:

【重拳監管】滴滴啟美股退市,部分App即恢復中國應用商店上架

想要獨家投資理財Tips?即Like etnet 全新Facebook專頁► 立即讚好