紫金績優大行紛唱好 股價反覆上升

18/10/2021

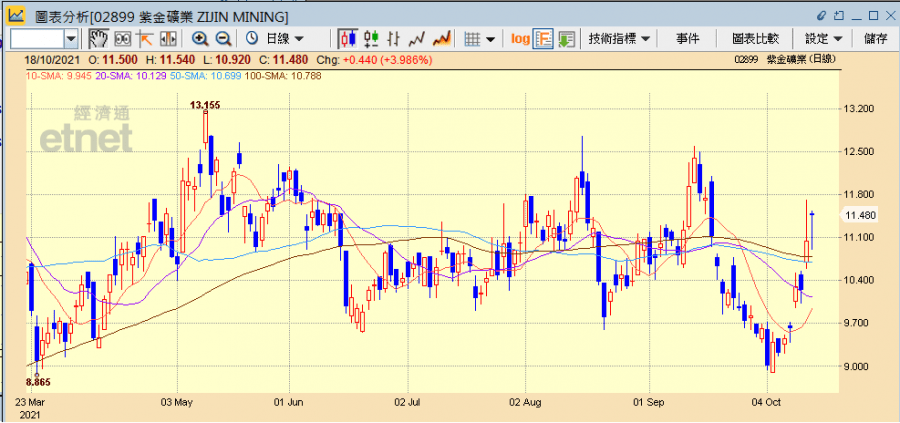

紫金礦業(02899)(滬:601899)公布第三季業績,純利升逾倍,首三季計更升近倍半,刺激股價今早(18日)一開市升逾4%,惟受金價於上周五(15日)大跌近30美元影響,加上股價早已「偷步」炒高(上周五升近8%),紫金其後升幅迅速收窄,更一度倒跌,但有多間大行上調目標價,刺激紫金再升過,半日升近4%。

(紫金礦業企業宣傳片截圖)

季度純利升1.16倍 首三季升近倍半

紫金礦業公布,截至9月30日止第三季純利升約1.16倍,至約46.53億元(人民幣.下同),每股盈利0.178元,扣除非經常性損益之盈利43.77億元,升94.86%,營業收入約591億元,升25%。

集團指,今年首三季純利升約1.47倍,至約113億元,每股盈利0.44元,扣除非經常性損益之盈利104.89億元,升94.86%,營業收入約1689億元,升約30%。盈利上升主因礦產品產量及銷售量同比增加,礦產銅、鋅價格上漲、礦產銅成本下降,以及部分合營及聯營公司盈利能力增加。今年首三季度礦山企業綜合毛利率為 59.23%,同比上升11.96個百分點,綜合毛利率為14.78%,同比上升3.3個百分點。

多間大行上調目標價 瑞信指金價及產量增長樂觀

中金發表研究報告稱,公司進軍新能源金屬上游資源開發,鋰業務有望成為紫金全新的重要增長極,且隨著公司多項大規模、低成本礦山密集投產,公司業績釋放已入佳境,上調目標價,由15.38元升至16.3元,維持跑贏大市評級。瑞信同樣維持紫金跑贏大市評級,因黃金價格及產量增長前景樂觀,今年首9個月純利同比增1.47倍,優於該行及市場預期,將目標價由18.5元上調至19元,上調2021及22年盈利預測19%及3%,以反映較高的利潤率假設。摩通亦將目標價由14.5元上調至15元,維持增持評級。

通脹和經濟增長擔憂情緒升溫 金價或突破1800美元

紫金公布的業績優於市場預期,固然有助推升股價,但近期金價較為波動,對其股價走勢料亦有影響。上周國際貨幣基金組織(IMF)調降全球經濟增長預估,加上美國9月份消費物價指數(CPI)年率上漲5.4%,連續第5個月增長超過5%,創下2008年以來的最大年度漲幅,刺激金價一度突破1800美元關口,但上周五美國公布9月零售銷售數據強於預期,暗示聯儲局在縮減購債或加息方面可能採取更積極的行動,令金價承壓,收報每盎司1767.39美元,大幅下跌28.21美元或1.57%,而美債收益率曲線趨陡,10年期國債收益率上升,美元也出現反彈。不過,隨著市場對通脹和經濟增長的擔憂情緒逐漸升溫,且美國聯儲局並不急於加息,分析師預計,金價本周仍有希望突破1800美元關口,惟今日亞洲市現貨金價變化不大。

紫金半日升3.99%收報11.48港元,成交5.56億元。其他金礦股方面,山東黃金(01787)料第三季少賺94%,曾跌逾2%,半日跌0.84%收報14.12港元。招金(01818)半日則跌1.92%報5.61港元,SPDR金ETF(02840)亦跌1.23%報1285.5美元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》溫傑詳盡分析,請按此

其他相關新聞:

【etnet 30周年】多重慶祝活動一浪接一浪,好禮連環賞! ► 即睇詳情