【水電煤憂】粵投供水業務穩定 惟暫受限電及內房拖累

07/10/2021

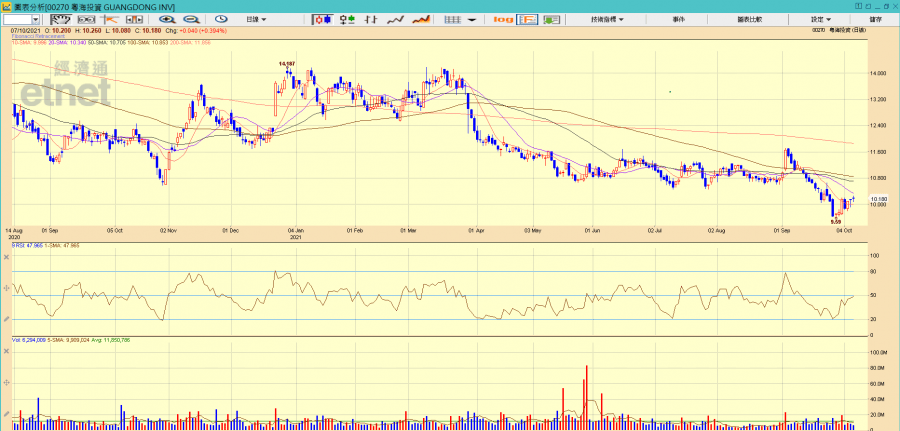

大市未有明顯回穩,套現卻要蝕通脹(持現金),投資者可以選擇一些有穩定派息能力的股份作避險之用,例如業務主攻水資源項目的粵海投資(00270),現價市盈率近14.6倍的三年低、市帳率近1.5倍的9年低,周息率近6厘,現價屬相當平。不過該股本周五除淨後或重啟跌勢,而下文將提及的限電、內房股下挫等問題未見可於短期內緩和。技術上看,現價已跌穿五十月線,反映出現中線下行趨勢,若投資者有意買入,建議在股價收破6月至9月的橫行區低位10.46元(即除淨後10.28元)方作考慮,收穿9.67元(即除淨後9.49元)止蝕。

(粵海投資官網截圖)

集團主營水資源項目(即供水、污水處理服務、建設服務等),佔總收入58.76%。其次是物業投資及發展佔24.17%,道路收入佔7.97%,另外還有發電、百貨、酒店經營及管理等業務。

水資源項目收入穩定

香港政府與廣東省政府早前簽訂到2023年香港供水協議,在今年、2022年和2023年,每年基本水價分別是48.86億元、49.5億元及50.16億元,上述收入屬有保證。雖然今年實際水價因為疫情影響凍結在2020年水平,但經濟復甦下之後再續協議再有相似安排的機會較少,且香港政府停買東江水的機會微乎其微。

另外,中國發改委與住建部的對水供應新規在本月生效。水費重置周期會由三年至四年縮短至三年,而計算程式則會以回報成本為基準,城鎮供水定價成本包括固定資產折舊費、無形資產攤銷和運行維護費,變相有利集團在深圳及東莞地區提升項目回報。

限電料拖累物業投資收入

不過,集團在物業投資及發展業務方面前景不太樂觀,集團持有廣東?海天河城廣場76.13%權益,該部分收入主要由天河城廣場的購物中心(包括百貨店租金收入)及辦公大樓的租金收入組成。集團亦幾乎持有廣東番禺?海廣場全數權益,主要收入來自該廣場的購物中心租金。集團持有天津天河城購物中心物業76.02%,收入同樣主要來自租金。

中國內地在今年5月尾開始傳出限電消息,東北(天津所在地區)最為嚴厲,天津市節能協會最近發布《致全市電力用戶節約用電倡議書》,提到商場、賓館、餐廳、娛樂場所、寫字樓電力用戶主動在用電高峰時段減少使用,或停用大功率用電設備和非必要照明燈具,積極推廣使用節能型電器。廣東省能源局和廣東電網聯合發布類似的倡議書,要求全省各級黨政機關、事業單位空調製冷溫度設置不低於26度,辦公場所三樓及以下停止使用電梯;商場、賓館、餐廳、娛樂場所、寫字樓等要縮短廣告燈、景觀燈照明時間。相關政策必然對商場人流及市民消費意欲造成負面影響,較壞情況是連帶打擊商鋪租金收入。

路透社引述消息人士表示,中國正動用此前被阻擋在保稅區倉庫中的澳洲進口煤炭,中國發改委則未有評論。最樂觀的情況下,待內地渡過冬天用煤高峰,以及全面或部分放寬澳洲煤炭入口,可憧憬限電措施會逐漸放寬。

最樂觀看,待內地渡過冬天用煤高峰,憧憬限電措施會逐漸放寬。中國電力企業委員會指,供電企業正不惜一切代價擴大煤炭採購管道,吉林省長韓俊也表示,將加快購買俄國煤、印尼煤和蒙古煤。但貿易商向《路透》表示,俄羅斯會優先滿足歐洲、日本和南韓的需求,印尼煤炭最近則受雨天影響,而蒙古煤炭出口主要靠卡車運輸,運輸量太小。

粵投9月份低見9.59元後迅速反彈, 近期在10元水平整固。(經濟通HV2系統截圖)

為粵海置地大股東 短期走勢偏淡

粵海投資持有粵海置地(00124)近74%股權,粵海投資股價近期跌勢相信與之有關。最近中國多城集中供地有流拍問題(即地皮流標),杭州市第二批供地有10幅競品質地塊全部流拍,廣州上月尾的第二批土拍推出48幅地,只有23宗成交,其中18宗以底價成交,而國資房企是最大買主,包括央企和地方國企,無論國企是想趁市弱「執死雞」或有任務讓場面不致於太難看,事實反映私營房企對樓市前景甚為悲觀。另一方面,樓盤準買家心知私營房企欠缺資金,即使有限跌令規定嚴禁打價格戰、杜絕惡性競爭,內房商繼續減價賣樓套現屬大勢所趨,或導致準買家延後消費,恐形成惡性循環。

事實上,據粵海置地的中期業績顯示,集團只踩中一條紅線,其淨負債率為73.53%,現金短債比2.9倍,踩中紅線的是剔除預收款後的資產負債率輕微超過70%,為71.41%。集團近期斥資約122.79億元投得廣州三幅地皮作綜合發展,反映具一定資金實力,對其往後兼併發展有利。內房板塊短線仍處下行趨勢,尤其對一些負債少,旗下資產具質素的內房有很大機會是過度拋售,投資者若打算長期持有,不必過於憂慮。

撰文: 經濟通通訊社記者 吳藹林

送禮活動浪接浪!想緊貼著數活動消息?即Like etnet Facebook專頁!► 立即讚好