國策祝福無視大行降目標 基建股逆市受捧中鐵飆7%

08/04/2022

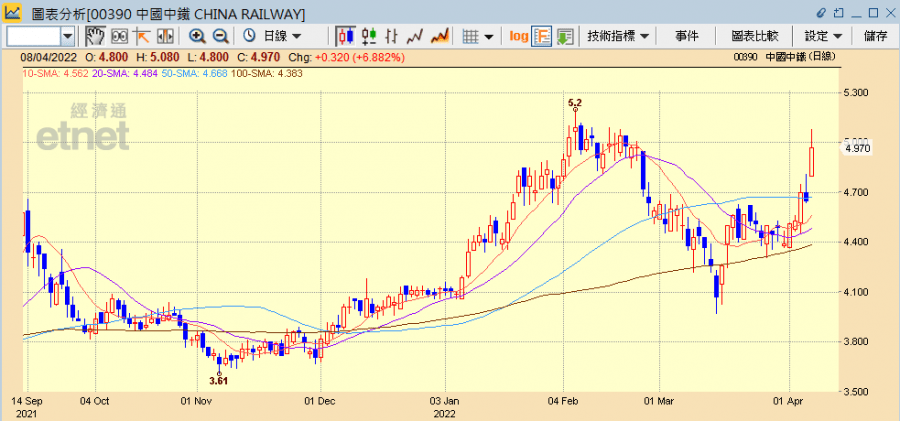

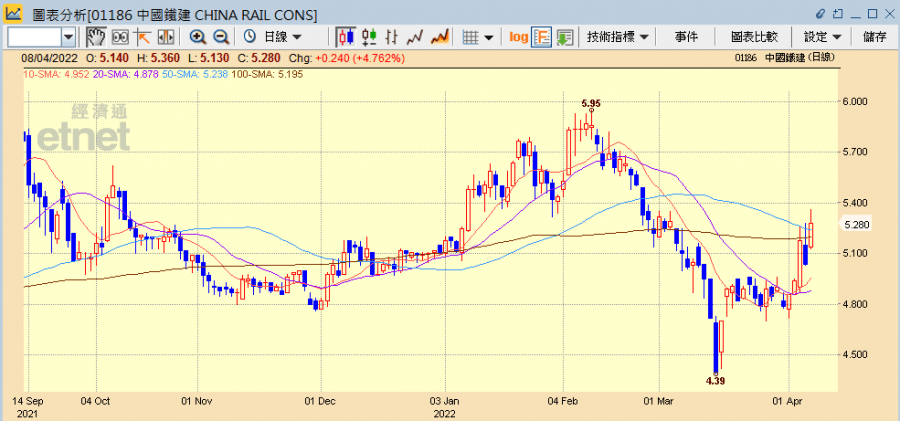

恒指自本周初衝高至22500點後又再陷調整,是時候再留意那些受惠國策且低估值高派息的股份。內地經濟增長放緩,料會透過基建推動增長,有官媒稱基建是今年經濟增長最重要支撐,今年地方政府專項債除加碼外亦見提前下達,中誠信國際預計或可拉動逾6萬億人幣基建投資,三大基建股今日(8日)受追捧,其中中國中鐵(00390)公布首季新簽合同額升84%,帶動股價逆市升7%,中鐵建(01186)及中交建(01800)亦分別升近半成及逾2%,三股早前公布去年業績,大行均予「買入」或「跑贏大市」評級,其中中鐵更獲調高目標價,三股預期市盈率僅2至3倍,股息率達5厘至7厘,當屬跌市佳選。

(中國中鐵網頁截圖)

官媒:基建是今年經濟增長最重要支撐

國務院總理李克強本周三(6日)主持國務院常務會議,提到要適時靈活運用多種貨幣政策工具,更有效支持實體經濟發展。官媒《中國證券報》今日引述經濟師指措施或涉及降息、基建及優化房地產調控,德邦證券首席宏觀經濟學家蘆哲指,基建發力是今年經濟增長最重要的支撐,今年內地基建增速預計能達到5%至7%。

中誠信國際:新增專項債或拉動逾6萬億人幣基建投資

上周二(3月29日)召開的國務院常務會議亦提到,用好政府債券擴大有效投資,是帶動消費擴大內需、促就業穩增長的重要舉措,明確要抓緊下達剩餘專項債額度;今年新增地方政府專項債3.65萬億元(人民幣.下同),去年底已提前下達1.46萬億元。中誠信國際預計,專項債提前下達額度或在4月發行完畢,全年新增額度或在第三季度發行完畢,新增專項債或可拉動超過6萬億元基建投資。

另據《21世紀經濟報道》從多位地方財政、地方債承銷行人士處了解到,日前國家財政部已向省級財政部門下達剩餘專項債額度。今年下達時間較往年5月提前,顯示新增專項債的發行在持續提速。

中鐵首季新簽合同額升84% 控股股東擬增持A股

此外,中國中鐵公布,第一季度新簽合同額約6057.4億元,同比升84%,當中境內新簽合同額佔比93.5%,按年增長81.7%。其中基礎設施建設新簽合同額升94.1%,至5434.5億元,而勘察設計與咨詢服務新簽合同額約119億元,同比升約1.58倍。

中國中鐵早前又公布,控股股東中國鐵路工程集團計劃在六個月內通過上海證券交易所增持公司A股股份,累計增持金額1.5億至3億元,基於對公司價值的認可及未來持續穩定發展的信心。中國鐵路工程集團目前持有中鐵總股本46.88%。

瑞銀:中鐵首季新簽合同或強勁增長 瑞信:目標價升至5.91元

另外,三大基建股早前公布去年業績,其中中國中鐵去年純利276.18億元,升9.6%,收入1.07萬億元,升10.1%,派末期股息每股19.6分。瑞銀發表研究報告指,中鐵去年純利按年增長10%,符合預期。公司管理層強調今年首季新簽合同可能實現強勁的按年增長,並計劃於未來3年將平均項目的淨毛利率每年都提高50點子。將中鐵2022至24財年盈利預測上調6%至10%,以反映項目毛利擴張及更好的成本控制,目標價由5.3港元升至5.4港元,維持「買入」評級。

瑞信則指,中鐵去年收入及純利符合預期。至於派息比率仍按年持平,為純利的17.6%,目標價由5.84港元升至5.91港元,維持「跑贏大市」評級,並調升今明兩年每股盈利預測分別1.3%及4.9%,以反映受到新的股權激勵計劃支持,前景更為樂觀。

交銀國際:中鐵建充足訂單撐盈利增長 瑞銀:目標價微降至7.5元

中鐵建去年盈利246.91億元,按年上升10.3%,派息0.246元。營業收入1.02萬億元,升12.1%。瑞銀指,中鐵建去年純利大致符合預期,惟管理層對今年新訂單及收入增長的指引相當保守,強調向清潔能源板塊擴張,以及準備將適合資產以中國房地產信托基金(C-REITs)形式上市。展望未來,料中鐵建基建固產投增長將由去年的0%加快至今年的5%,當中公用及交通將是主要貢獻者,料其可從中受惠,而尚未被市場完全反映,目標價由7.7港元降至7.5港元,評級維持「買入」。

交銀國際則維持中鐵建「買入」評級,基於2022年預測市盈率2.2倍,目標價由6.13港元下調7%至5.7港元,預計今年海外收入及利潤率將進一步增長,收入及新簽合同額目標為增長6.4%及2%。雖然新合同額增長目標較為保守,但預計充足的在手訂單將繼續支持盈利增長。集團去年的新簽合同和在手合同金額都超過同業。隨著大型建設項目增加及低利潤鐵路項目逐步退出,今年的利潤率會持續提升。

瑞銀:中交建去年淨利潤略遜預期 目標價微降至6.6元

中交建去年純利約183.48億元,升11.4%,派末期股息每股20.371分。收入6825.99億元,增長9.3%,新簽訂合同額為約1.27萬億元,增長18.9%。瑞銀指,中交建去年淨利潤增長較該行預期略低4%,惟最值得注意的是新建築合同按年增長18%,2022年目標新合同增長和收入分別增長12%及6%,管理層重申,集團將繼續專注於海外市場,目標是到2025年底實現25%的收入份額,而C-REITs將有助降低淨負債和改善現金流表現,維持「買入」評級,目標價由6.7港元輕微下調至6.6港元。

瑞信則指,中交建去年收入及純利均低過該行預期,將其2022及23財年的每股盈利預測下調17.6%及18.1%,惟認為公司中期前景溫和,維持「跑贏大市」評級,目標價由6.14港元降至5.8港元。

中國中鐵半日升6.88%收報4.97港元,成交2.32億港元;中鐵建升4.76%報5.28港元,成交1.02億港元;中交建升2.34%報4.38港元,成交1.58億港元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、中國組、採訪組 整理:李崇偉

重溫《開市Good Morning》溫鋼城詳盡分析,請按此

另外,中薇證券研究部董事黃偉豪,今午亦在【hot talk 1 點鐘】點評基建股及港股大市,立即重溫

其他基建股相關新聞:

《午市前瞻》中概股除牌風險加大,專家指現價追入基建股風險細

《A股焦點》官媒料基建或是今年經濟增長最重要支撐,基建股抽高

《國企紅籌》中鐵(390)首季新簽合同6057億人幣升84%

【與拍賣官看藝術】畢加索的市場潛能有多強?亞洲收藏家如何從新角度鑑賞?► 即睇