《嚟緊炒D乜》信利國際轉型預備涅槃重生 現價買入待市場重估

19/11/2021

信利國際(00732)為老牌工業製造股,主要從事製造及銷售液晶體顯示器產品(包括觸控屏產品)及電子消費產品,包括微型相機模組、指紋識別模組、個人保健產品及電子設備。目前主營業務為手機零件相關製造,惟過去淨利率偏低,加上盈利能力缺乏穩定性,令公司股價近年僅有浮沉,升幅欠奉。然而,筆者認為公司業務增長漸上軌道,前景值得憧憬。

(信利國際網頁截圖)

電動車大行其道 車載顯示屏需求料有增無減

近年電動車發展大行其道,配合全球各國政府的碳中和政策,電動車全面取代燃油車的時代終將來臨。目前車載顯示屏於電動車屬於標準配置,擁有此業務的公司,料可受益於未來多年的國策發展。根據技術研究機構Omdia的研究數據顯示,雖然行業依然受缺芯問題拖累,惟料普遍第四季行業出現強勁的季節性需求,將帶動TFT-LCD(車載薄膜電晶體液晶顯示器)的銷量復甦,料本年按年錄得22.7%增長,2022年則錄得10.1%的按年增長。Omdia數據亦顯示,2020年全球銷出的汽車平均單車面板約為2.2塊,相比多年前的傳統汽車,表明當前汽車多屏趨勢在加速。

根據目前市場主流的電動車型號,普遍每部平均安裝2塊或以上。理想汽車的One以及長安汽車的UNI-K安裝4塊,BMW的7 Series以及Audi A8亦配置3塊,反映安裝多塊顯示屏已成電動車長遠發展趨勢,利好主力製造TFT-LCD的公司業績。

客戶均為頂級品牌 憧憬獲取Tesla訂單

截至2021年上半年的市場數據,信利於車載顯示屏市場的市佔率排第七佔6.9%。今年上半年行業平均按年增長約為39%,信利增長約66.1%,明顯高於市場平均。根據海通國際研究,估計明年日本及韓國的同行公司退出LCD市場,憧憬信利可借此搶佔更多市場份額。

信利的前兩大汽車客戶均為海外一級供應商,佔其汽車總收入的40%。公司原主要為海外頂級客戶供應貨品(如Benz、BMW、Audi、Ferrari等),但面對內地市場不敢怠惰,已於去年起向長安汽車、上汽等中國品牌供貨,並於小鵬(09868)等電動汽車品牌增加曝光度。筆者甚至覺得,憧憬公司接取特斯拉(Tesla)的訂單絕非空想,始終大公司冀分散供應鏈供給,以免過分依賴個別零件製造商,降低供應鏈突發斷供的風險。

具業務擴張野心 料汽車產品未來貢獻更大

隨市場對更高端觸控功能的需求不斷增加,料該產品將於明年顯著增產,並投入更多精力發展更多與電動汽車相關項目,未來數年將依靠TFT-LCD撐起公司業績。依筆者估計,再根據各券商數據,料公司汽車產品的貢獻由去年的約43%,增加至2023年約60%。估計汽車業務平均售價將在今年下半年繼續增長約10%至15%。在下游需求旺盛的情況下,2021年下半年的車載顯示器毛利率將達到15%至30%。

再者,公司具有擴展野心。管理層表示汕尾和仁壽的生產線將在明年第三季度全面投產,總產能為每月16萬件(目前兩家工廠的利用率分別為75%和55%)。新生產線將使信利能夠為客戶提供整合式產品。

汽車屏幕業務毛利率較高 估值遭過分低估

由此可見,公司業務重心正積極由手機設備業務,轉型至毛利率較高的汽車屏幕業務,理應予較高估值。其估值偏低主因,因為港股市場不時出現欠缺效率的情況,且被市場龍頭京東方精電(00710)搶去風頭。誠然,京東方精電公司近期業績增速確實更快,惟只要細心觀察,信利轉型成功,不論於毛利率或純利率均較優勝。根據信利首三季業績,毛利率由去年同期的8.8%升至11.7%;純利率由2.5%升至5.5%。京東方精電2021年中期的純利率升至約3%,毛利率則未有提供,或有避而不談之嫌。總而言之,京東方精電2021年預測市盈率約30倍,信利僅約5倍,兩者估值差距之大並不合理。再根據彭博分析師預測,估計公司於2022年仍有約兩成以上增長,意味2022年預測市盈率僅約4倍多,再配以1倍不到的市帳率,現階段絕對為「殘廢價」。

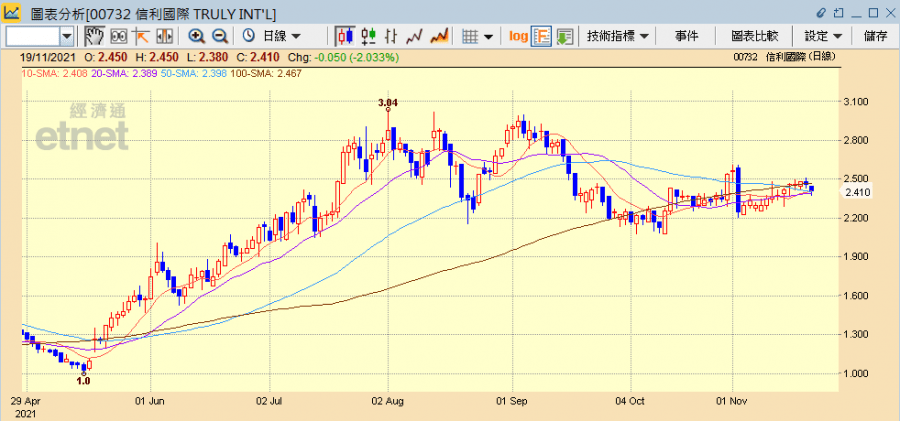

筆者建議現價約2.3至2.5元區間買入,一年目標價4元,惟連續2日收穿2元止蝕。

信利國際現(3:20pm)跌2.03%報2.41元。 (經濟通HV2系統截圖)

撰文:經濟通通訊社特約分析師股殊

【etnet 30周年】多重慶祝活動一浪接一浪,好禮連環賞! ► 即睇詳情