【回顧展望-人仔硬淨】升浪已完?三大因素影響人幣走勢(附表列各大行明年預測)

30/12/2021

疫情捲席全球兩年仍未消停,但在中國強勁貿易順差及資金流入支撐下,人民幣匯率愈戰愈勇,一度迫使人行出手遏制匯率急升值態勢,意外成為環球匯市中的贏家。展望明年人民幣前景,業界分析,主要關注三大關鍵因素,其一,內地的貿易順差能否持續強勁;其二,內地的貨幣政策走向;其三,中美關稅會否降低。

相關文章:

【回顧展望-人仔硬淨】貿易暢旺海量結匯湧 人幣中間價年漲2%

(istock圖片)

出口替代國的角色還能扮演多久?

今年支撐著人民幣匯率的最重要因素,是中國的貿易順差非常強勁。新冠疫情下,越南等與中國存在競爭關係的出口國頻繁出現生產停滯和港口停擺,令全球日益依賴中國製造業。此外,內地嚴格的疫情防控,令國內消費疲弱,進而抑制進口。上述因素所帶來的結果是,中國貿易順屢次刷新紀錄高位,前11個月順差累計5817.1億美元,全年超過6000億美元幾乎是板上釘釘,將是2015年以來最高水平。高順差引發巨量企業結匯需求,不過,若明年歐美疫情轉好,上述趨勢可能大逆轉。

事實上,目前全球主要經濟體目前多數已啟動與病毒共存策略,即使近期有傳播力極強的Omicron變異株擾動,政策定力不減。隨著發展中國家疫苗接種率提升,後疫情時代全球經濟勢將重啟,工廠生產逐步恢復,中國的出口替代效應終將有減弱的一日。與此同時,全球航運在缺櫃、缺船、缺人手的情況下尚未能完全復原,運輸成本增加、商品出貨延遲、出貨量減少,或多或少會對出口構成壓力。

貨幣政策反向將導致外資急撤?

後疫情時代,通脹成為全球問題,歐美年內均開啟收緊銀根進程,美國聯儲局下半年已明顯加快縮減買債;相反,為抗衡新的經濟下行壓力,內地的貨幣政策竟轉向寬鬆,年內兩次下調存款準備金率後,12月20日人行又降低1年期貸款市場報價利率(LPR)5個基點。展望2022年,評級機構惠譽預計,人行將在明年3月下調實際政策利率(一年期中期借貸便利利率),而美聯儲將幾乎於同時啟動加息。目前市場預期美聯儲明年將加息三次,伴隨中美利差持續收窄,人民幣資產的吸引力勢必大減,屆時中國可能面對資本外流和人民幣貶值的問題。

關稅削減將支撐人民幣?

中美關係明年依然牽動人民幣走勢。中美第一階段貿易協議將於2022年初生效滿兩周年,瑞穗銀行表示,首階段協議檢討在即,美國通脹高企下,中美或有更大空間削減關稅,而中方對人民幣升值或有更大容忍程度。高盛亦認為美國在未來幾個月內有可能排除一些有針對性的關稅,盡管從宏觀經濟的角度來看,其規模可能不會非常大。

此外,明年1月會是《區域全面經濟夥伴關係協定》(RCEP)正式生效,協定已經得到十個成員國簽訂,協定方向主要是減少各國間的關稅,大大增加亞洲區的貿易流量。分析認為,由於中國是區內的一大製造業出口國,相信RCEP會增加人民幣的流通量及亞洲各國的人民幣儲備量,促進人民幣國際化,因而支持人民幣在未來持續升值。

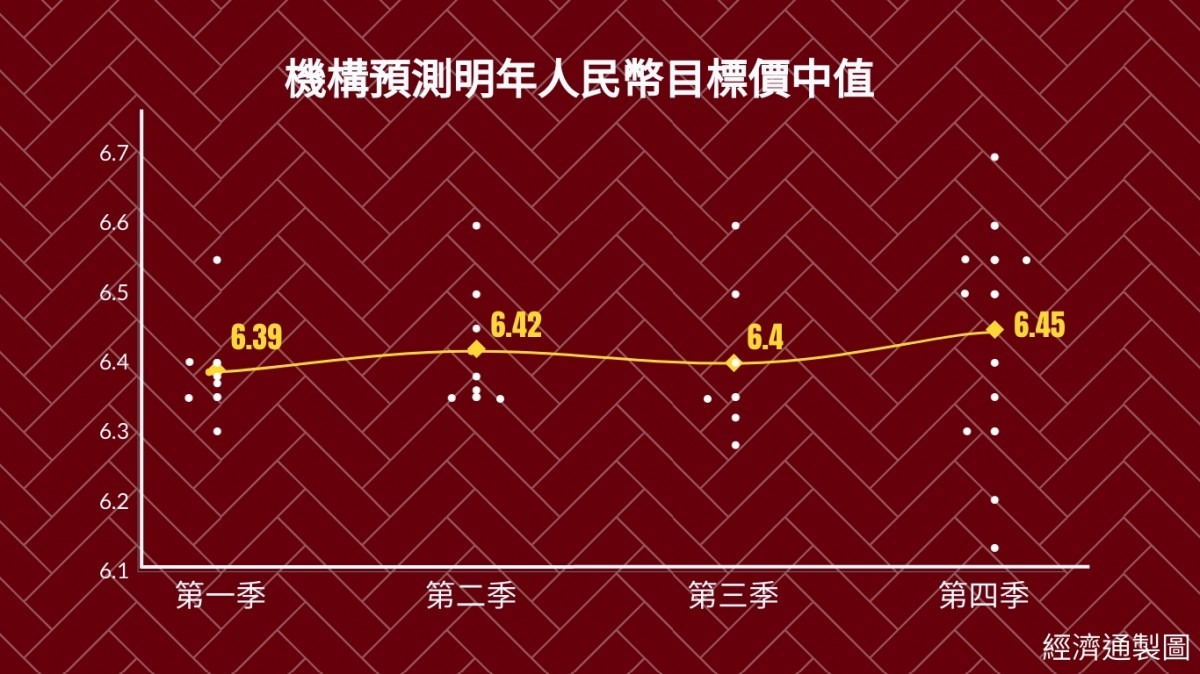

機構看法分歧 惠譽最淡看6.7兌一美元

渣打、ING銀行與花旗支持人民幣續升,首季均給予較高的目標價為6.3-6.35,大好友花旗更唱好明年第四季目標價或高見6.13兌一美元。機構認為,新型變種病毒Omicron可能推遲中國開放邊境時間表,但出口可獲支持,而資本流入亦會加快。

惟另一部分大行看淡人民幣走勢,其中大淡友惠譽預計,2022年底或將貶至6.7。緊接著中金、美國銀行亦較悲觀,預期人民幣低見6.6。機構認為,明年中國產品外需減弱,以及中美貨幣政策立場分化趨勢將支持美元兌人民幣走強,導致人民幣明年會逐步回落。

撰文:經濟通通訊社記者徐曉瑩

想要獨家投資理財Tips?即Like etnet 全新Facebook專頁► 立即讚好