油價飆至近130美元創14年高 為何三桶油不升反跌?

09/03/2022

日前俄烏第三輪談判沒實質進展,戰事未見停息跡象,美國昨日(8日)又正式宣布禁止俄羅斯石油進口,國際油價持續攀升,昨再升4%至近130美元,創近14年新高,惟「三桶油」股價近日不但不肯隨油價上升,今日(9日)再下挫,其中中石化(00386)更跌逾半成,原因何在?除因之前累積升幅已巨外,更因內地有所謂「暴利稅」蠶食三桶油上游利潤,另按內地機制,油價達130美元油企便不能加價,煉油業務或面臨虧損,故油價過高三桶油未必能受惠。

(資料圖片)

美國宣布禁俄石油進口 俄警告油價可能升至逾300美元

美國昨宣布禁止俄羅斯石油進口,英國亦表示將在年底前逐步停止進口,市場憂慮或加重原油供應干擾,布蘭特期油升3.9%或4.77美元,收報每桶127.98美元;紐約期油揚3.6%或4.3美元,收報123.70美元。兩大期油合約分別創08年7月及8月以來最高收市價。俄羅斯為全球第二大石油出口國,每日出口450萬桶原油及250萬桶成品油,而去年美國進口的石油及成品油有約8%來自俄羅斯。

其實,早前俄烏第三輪談判未達成停火,歐美已商討進一步對俄制裁,正在歐洲訪問的美國國務卿布林肯周日(6日)就表示,美歐正討論禁止俄羅斯石油入口。美國銀行警告,若俄羅斯石油出口被切斷,即使有戰略儲備釋放及石油輸出國組織(OPEC)出口增加與其抵銷,仍有可能出現每天500萬桶或更大的石油缺口,油價或升至200美元。俄羅斯副總理諾瓦克更警告,如果歐美禁止入口俄國石油,油價可能會攀升至每桶300美元以上。油價周一(7日)飆升至2008年來最高水平,布油及紐油分別收漲4.3%及3.2%。

標普:暴利稅蠶食三桶油上游利潤 中石油受戰事打擊較大

油價不斷攀升,三桶油股價卻不升反跌。標準普爾指,隨油價升至近130美元,內地國營上游油企即使可持續受惠於高油價帶來的豐厚利潤,但同時要繳付俗稱「暴利稅」的石油特別收益金,意味實際利潤將大減。事實上,過去6年油價平均維持於40至70美元,故油企的暴利稅金額偏低,但隨油價急升,油企需要支付高昂的暴利稅,當油價高於65美元,暴利稅為20%,油價升逾85美元時,暴利稅會升至40%。

標普又指三桶油信貸狀況穩健,因資產負債表強勁,而且上游利潤預期將上升,但相信油價最終會回復正常化,並預期今年布油平均約85元,2023及2024年分別約70美元及55美元,三大中資油企中,中石油受烏克蘭政局的打擊相對較大,因中石油會從俄羅斯進口原油及天然氣,正密切留意俄羅斯制裁的溢出效應對油股的影響。

油價達130美元油企不能加價 煉油業務面臨虧損

另按內地成品油調價機制,當國際油價達130美元,內地汽油及柴油等成品油價將不作調整,故油企的煉油業務將會面臨虧損。當油價低於80美元,中央便會開始透過降低傳導比率,降低煉化業務的利潤率,而當油價升越130美元,中央可能不允許傳導上升的成本,意味煉油商需要承受巨大的原料成本。

撇除上述政策限制,其實三桶油定位也有不同。中海油主要從事上游業務,包括原油勘探、開發及生產,業務受油價影響較直接。中石油定位與中海油相近,但燃氣業務貢獻較顯著。中石化就較著重下游煉油業務,包括石油副產品的生產。如果看好國際油價升勢,可買對油價敏感度最高的中海油(00883),其次是中石油(00857),惟一旦油價回落,煉油公司有望受惠於原油成本下降,整體業績防守力更高。

匯證:油價存在下行風險 較看好中海油

另匯證近日發表研究報告指,三桶油年初至今跑贏恒指8至32%,主要由於油價走高,雖然不能排除原油價格進一步上升的可能性,反映出地緣政治緊張局勢加劇帶來的額外風險溢價,但該行的全球石油和天然氣研究團隊認為,隨著時間的推移,油價存在下行風險。匯證較為看好中海油,指中海油通過回購計劃、增強的股息政策和潛在的A股上市釋放價值來支持股東回報,予其「買入」評級,目標價由11.6元上調至12.7元,另予中石油「持有」評級,目標價由3.4元升至3.7元,惟將中石化評級由「買入」下調至「持有」,目標價由4.95元降至4.5元。

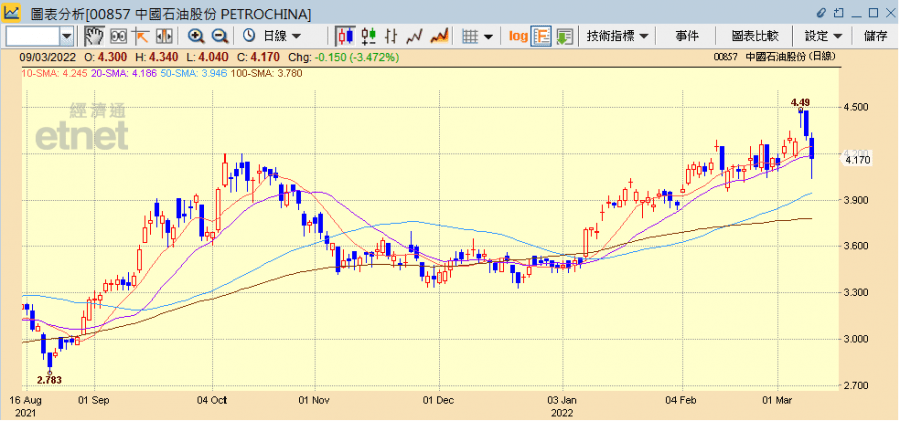

三桶油今日再下挫,中石油收市跌3.47%報4.17元,成交9.23億元;中海油跌0.59%報10.12元,成交19.88億元;中石化則跌4.91%報3.49元,成交13.38億元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》熊麗萍詳盡分析,請按此

其他油股相關新聞:

《大手成交》中石化一手一千萬股交叉盤,涉資3475萬元

【俄烏開戰】世行官員:持續高油價恐重挫中國等石油進口大國經濟

【與拍賣官看藝術】畢加索的市場潛能有多強?亞洲收藏家如何從新角度鑑賞?► 即睇