《嚟緊炒D乜》同程藝龍估值合理業績疫後恢復良好 料有炒作空間

05/11/2021

國內旅遊人次漸見復甦,同程藝龍(00780)料有炒作空間。據國家文旅部公布數據,今年首三季度,國內旅遊總人次26.89億,按年上升39.1%,恢復到2019年同期的58.5%。國內旅遊收入(旅遊總消費)2.37萬億元(人民幣.下同),按年上升63.5%,恢復至2019年同期的54.4%。人均每次旅遊消費879.68元,按年增長17.5%,反映內地旅遊業已經逐步復甦,鑑於內地相較其他國家控制更得宜,料復甦勢態更快。

(同程藝龍網頁截圖)

冬奧料可為業績帶來反彈 身處疫情虧損也比同業少

明年2月北京冬奧將舉行。國際奧委會已宣布賽事門票只會向國內民眾出售,當稍後時間公布售票詳情,估計國內旅遊服務供應商必然最受惠,自然刺激交通及住宿相關產品需求,估計可為明年業績帶來反彈,甚至成為短期股價炒上的催化劑。

業績表現上,對比2019年同期的業績,截至2021年6月底股東應佔溢利約4.61億元,2019年同期僅2.97億元;即使2020年身處疫情亦僅虧損90.3萬元;收入37.51億元,2019年同期為33.74億元。業務最為近似的攜程(09961),去年卻錄得巨額32.47億元的虧損,對比下反映疫後公司應對疫情得宜。

扎根良久具酒店資源優勢 隨疫情改善用戶數料提升

再跟大家分析內地OTA市場(在線旅行社)的市場競爭現況,OTA公司主要提供預訂住宿服務及交通票務。根據下述公司提供的資料及互聯網數據研究機構Fastdata數據,目前市場主要競爭者分別有攜程(40.7%)、同程藝龍(10%)、去哪兒(17.5%)以及美團(03690)(18.9%)。公司雖然在四大市場龍頭中佔比較小,但背靠騰訊(00700)的平台流量資源競爭,加上以筆者研究,鑑於公司在旅遊市場扎根良久,酒店資源優勢較美團為多,整體客單價亦更高,亦較攜程提供的酒店量更豐富,屬公司獨特優勢。

活躍用戶方面,對比2019年同期,截至中期月活躍用戶數達2.8億升53%,年度付費用戶數1.82億增39%,月付費用戶3340萬增21%。筆者估計隨疫情改善,且遠程旅遊一旦恢復,長期活躍用戶及付費用戶率有望繼續提升。

大行唱好上調目標價 遠程旅遊恢復估值或獲重估

近期大行亦看好公司。匯證指出,公司於國慶假期的酒店及機票預訂較2019年同期增長兩成,短途旅行量亦較2019年黃金周增長逾五成,料此趨勢將會持續。該行將其目標價由20港元升至23港元,評級維持「買入」。瑞信方面,則指公司最近的股價調整,或可準備建倉預備行業復甦,現價相當於2022年預測市盈率16倍,估值不高,維持「跑贏大市」評級,將目標價由18港元升到19.7港元。

估值方面,2021年預測市盈率約20倍,對比攜程的28倍以及往績市盈率逾200倍的美團(以往績對比因預測公司今年度財年大機會虧損),估值明顯便宜及合理得多;預測PEG比率(兩年)約為0.39,由於低於1,反映該股份的市盈率比率較其盈利增長為低,估值屬於被市場低估,可見估值便宜。筆者估計,當遠程旅遊恢復,估值較大機會重返合理水平。

非第一龍頭遭政策打壓風險低 資金看法偏利好

根據彭博綜合的分析師預測,21位分析師當中19位予其買入或增持評級,未來一年目標價則約為21港元,較上日收市價16.64港元有逾26%的潛在回報空間。此外,由於公司非行業第一龍頭,以目前內地的政策趨向,公司遭打壓的潛在風險較低,故相信投資復甦概念股,其為最佳選擇之一。

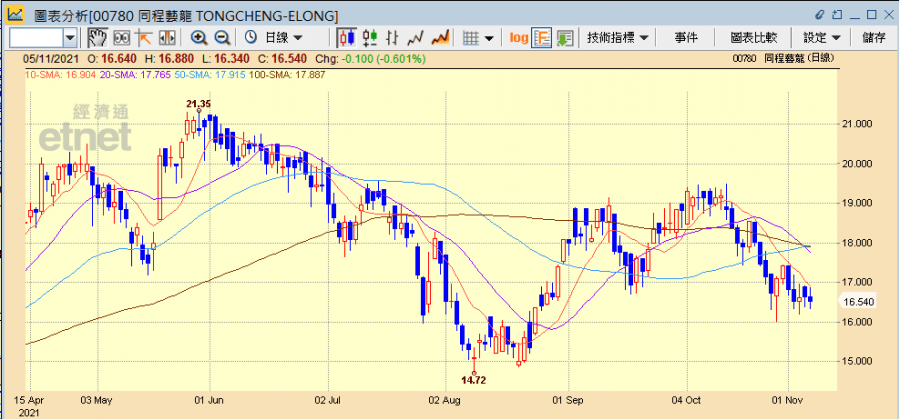

再觀察資金流。截至上日(4日),根據經濟通報價機HV2數據,近5日平均的大戶主動買沽比率為77%,且近20日錄得13日資金淨流入。另外,CCASS方面,頭十位券商持貨集中度持續增加,市場參與者持續處於較少水平,此可視為較大機會利好後市股價的信號之一。筆者建議可於15港元邊吸納,目標價21港元,惟連續兩日收穿13.5港元止蝕。

(經濟通HV2系統截圖)

經濟通通訊社特約分析師:韋健士

【與拍賣官看藝術】畢加索的市場潛能有多強?亞洲收藏家如何從新角度鑑賞?► 即睇