【績佳抗監管】美團半日獲近2億淨掃貨 短線跟車值博率大唔大?

31/08/2021

美團(03690)上季業績勝預期,雖監管消息重臨,從反壟斷蔓延至共享單車,但美團半日仍逆市反覆升近1%,且有近2億元資金淨主動買入,為現貨主板市場上第二多。不過,北水尚未停止淨賣出美團,北水券商半日合共淨被動賣出逾2.56億元,為北水券商淨壓價最多個股!除了收購共享單車業務被調查外,輝立證券董事「黃師傅」亦提出美團的兩大隱憂!

美團半日有近2億元淨掃貨,扭轉過去連續四個交易日的資金淨主動賣出。(《經濟通HV2報價系統》截圖)

買家主要為散戶,北水或續減持美團

美團今早逆市高開逾3%,為表現最佳藍籌,早市中段一度轉跌,低見223.6元,收市倒升近1%,報230.2元,已經跑贏大市。

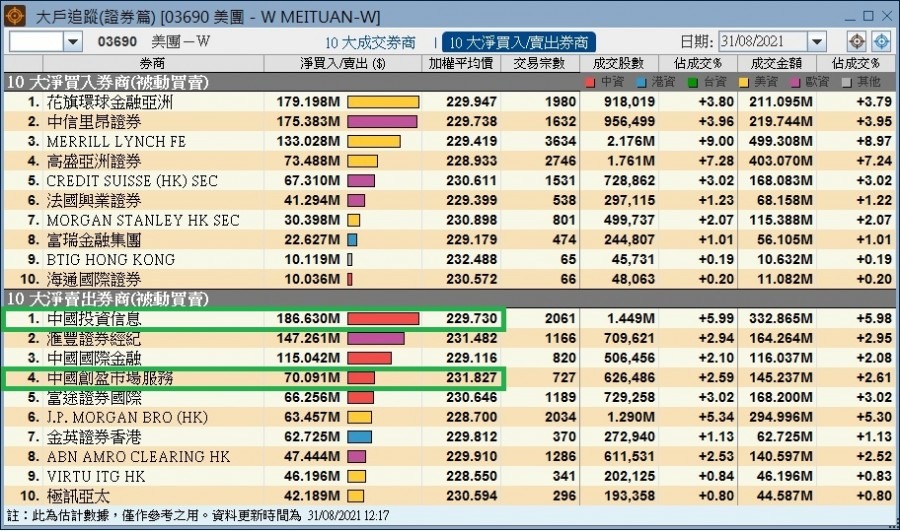

根據《經濟通HV2報價系統》,美團半日有1.92億元資金淨主動買入,雖只佔成交金額逾3%,規模不大,惟已扭轉過去連續四個交易日的資金淨主動賣出。不過,細心研究成交分析,美團半日的買家較集中在單宗交易成交金額少於100萬的散戶,因計及所有市場參與者的交易的主動買沽比率,較中戶及所有大戶的理想,達52:48,惟尚未達55:45的及格水平;即市好淡分水嶺於230元。

再看北水券商的部署,兩間北水券商,即分別為中國投資信息及中國創盈市場服務,半日淨被動賣出最多的股份均為美團,分別有逾1.86億元及約7009萬元。值得留意的是,北水過去五個交易日已累計淨賣出美團10.24億元,意味北水或尚未停止減持美團。

兩間北水券商半日淨被動賣出最多的股份均為美團,規模合計共2.56億元。(《經濟通HV2報價系統》截圖)

共享單車被查影響微,大行對業績看法分歧

美團第二季由盈轉虧,蝕33.57億元人民幣,經調整虧損22.17億元人民幣,虧損較預期少,且收入按年升77%,至437.59億元人民幣,均勝市場預期。分部業務方面,除包括社區團購業務在內的新業務外,各業務的收入及經調整盈利按季均有增長。新業務經調整虧損擴大至92億元人民幣。

美團上季分部業務收入按季均有增長,惟新業務的經調整虧損擴大至92億元人民幣。(《開市Good Morning》截圖)

輝立證券董事黃瑋傑今早在《經濟通通訊社》財經直播節目《開市Good Morning》上,亦讚美團的餐飲外賣及到店、酒店及旅遊業務,當中,前者因為訂單量已增至一定規模,規模效應助利潤率提升。不過,未來則要關注美團在改善外賣騎手福利的情況下,成本料會增加,利潤率或有壓力。

對於社區電商等新業務業務的經調整虧損仍擴大,黃師傅認為,考慮到競爭激烈,暫未知所花費的資金未來是否能轉為盈利。

雖然市監局最新對美團2018年時收購摩拜單車展開調查,因集團沒依法申報,惟黃師傅認為,事件對美團影響不大,料最終將罰款了事。由於業績理想,初步估計215-220元較大支持,惟仍有隱憂,料阻力位於245元。

事實上,多間大行亦滿意美團的業績。野村表示,在監管下,美團業績仍然亮麗;瑞銀則指,餐飲外賣業務推動上季業績略勝預期。不過,大摩預計,由於新冠疫情反彈,相信第三季增長放緩,削目標價約16%,由360元降至300元,評級維持「增持」。

市監局對美團收購共享單車摩拜未依法申報開展調查,惟黃師傅料影響輕微。(《開市Good Morning》截圖)

撰文: 經濟通通訊社記者 梁凱菱