嘉里建設業績理想兼派特別息 股價逆市升逾半成

19/08/2021

嘉里建設(00683)公布截至今年6月底止中期業績,純利37.73億元,增2.5倍;期內收入增至63.74億元,經營溢利為41.4億元。每股基本及攤薄盈利同為2.59元,派中期息0.4元,另宣布待部分要約及出售嘉里物流(00636)股份完成後,派特別息2.3元。嘉里建設今日(19日)受中期業績表現理想,以及會派發特別股息刺激,逆市升逾半成。

嘉里建設業績理想兼派特別息,刺激股價升逾半成。(資料圖片)

純利增2.5倍 中期息連特別息2.7元

嘉里建設上半年基礎溢利增加113%至23.6億元,計入投資物業公允價值變動的列帳溢利就增加251%至37.73億元。嘉里建設今年宣布出售嘉里物流股份,公司預期將從部分要約、配售協議及嘉里物流宣派的特別股息中,獲得款項淨額不少於110億元,決議派發特別股息每股2.3元,相當於所得款項淨額預期範圍內約25%至30%,但特別股息的宣派須待出售嘉里物流完成後方可作實。嘉里建設與此同時維持中期股息0.4元,每股中期息連同特別息預料將有2.7元,中期息會在9月17日派發、特別息派發日須待公布。

現價買入嘉里物流存風險 不如買嘉里建設

派發特別股息源於順豐控股(深:002352)收購嘉里物流有新進展,上周三(11日)晚,兩間公司發布了該要約收購的綜合文件,要約期上周四(12日)正式開始,9月2日截止。此次順豐以約175億港元總代價收購嘉里物流51.5%股權,對應每股總價值為26.08港元,當中包括基本要約價每股18.8港元及特别股息每股7.28港元。與嘉里物流截至交易公告前最後交易日(本年2月4日)的連續30個交易日在港交所的平均收盤價相比,收購價高了56.22%。不過,嘉里物流現時股價跑赢整個港股物流板塊,是得益於「要約收購概念」爆炒,一旦要約失敗或存在其他變數,股價會下跌至要約收購發起位置,即約今年2月順豐控股收購其股份的公告發出前的18港元以下水平,因應整個港股物流板塊現處於弱勢,甚至會跌得更多。現時現金要約及特別股息相加總額較今日(19日)嘉里物流收市價24.3港元尚有約7%的上升空間,現時才買入獲利空間有限且有一定風險。中金認為,順豐收購嘉里物流給出的對價合理,且公司與順豐業務具有協同性,未來國際物流業務或將急速發展。如果仍看好嘉里物流,不如買入嘉里建設,因為嘉里建設仍然持有嘉里物流重大股權。

除宣布派特別息外,嘉里建設表示,基礎業務增長主要由於內地市況好轉,在上海和深圳等主要城市的資產出租率和單位租金均見改善帶動估值增加,同時香港組合估值趨穩,貨倉較去年同期錄得溫和增長。嘉里上半年在香港及內地共錄得合約銷售81.9億元,佔全年銷售目標61%。集團物業租賃收入增長14%至26.6億元。上半年毛利率下降4個百分點至57%,物業銷售業務毛利率升5個百分點至46%,但物業租賃業務毛利率則降3個百分點至77%。

大摩:經常性收入強勁支撐高股息率 予增持評級

恒指持續受內地監管風暴困擾正值尋底中,唯獨本地地產股及公用股守得比較穩。本地地產股能力抵沽壓,是因樓價高企、銷情暢旺,且股息率普遍逾4厘,又免受中國監管,成為跌市避風港。摩根士丹利7月尾發表研究報告指,本港地產銷情持續,而地產股今年表現跑贏恒指,每股資產淨值折讓49%,預測股息率又為4%以上,維持予行業「吸引」看法。該行指,香港樓價經過2019、2020年橫行後,今年上半年錄得上升,成交量大增46%,故上調本港今年樓價預測為升9%,明年則升5%,並主要由租金復甦、持續低息率等因素推動。嘉里建設經常性收入強勁支撐高股息率政策,加上黃竹坑物業帶來可觀的銷售資源,並且潛在派發特別息達每股2元,予增持評級,目標價30元。

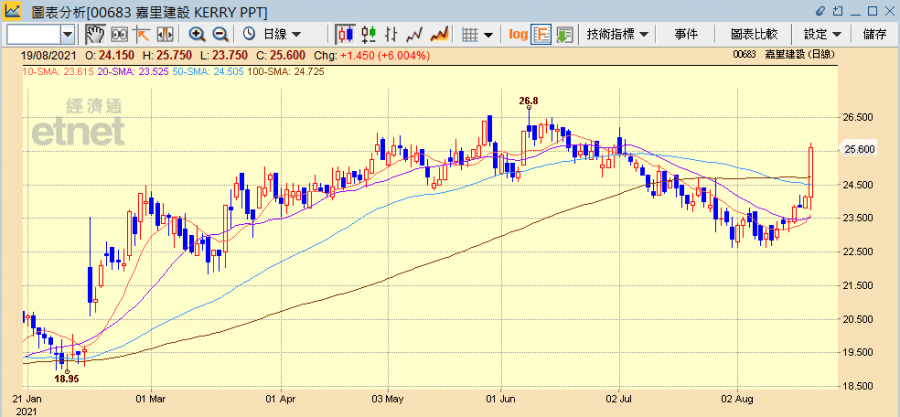

嘉里建設今日逆市升6%收報25.6元,嘉里物流收市則升0.41%報24.3元。

嘉里建設今日逆市升6%收報25.6元。(經濟通HV2系統截圖)

撰文:經濟通市場組

《說說心理話》遺體修復師分享入行過程!初入行有冇心理壓力?「無言老師」計劃推行初衷?► 即睇