萬洲準備150億元回購要約 提升股東回報股價有支持

30/07/2021

豬肉龍頭企業萬洲國際(00288)6月初提出以每股7.8元回購最多約19.17億股,涉149.52億元,佔約13%股權,今日(30日)公布向股東寄發要約文件,並就此申請清洗豁免。在一眾上市公司出現配股潮之下,萬洲大手回購股份,支持股價逆市上升。

萬洲大規模回購股份,料對股價有支持作用。(萬洲官方視頻截圖)

回購價比資產淨值溢價35% 大股東變相增持

萬洲國際6月初提出回購股份後,6月7日恢復股份買賣,每股回購價比去年底每股資產淨值約5.77元溢價約35%,部分將以內部資源撥付,以及大部分以一項已承諾信貸撥付,而控股股東已向集團不可撤銷地承諾於要約期內,不會接納要約或轉讓出售股份,即意味大股東並不會減持。要約完成後,控股股東一致行動集團之總權益,將由34.14%增加至最多約39.24%。而公眾持股量佔公司已發行股本總額,將會由65.86%降至60.76%。集團指,於去年底股東權益增至100億美元,目前預計不會有任何重大資本支出或承諾,因此認為向股東返還資本屬合理。此外,註銷已回購股份時,可提高股份的每股盈利,並降低資金成本。8月16日將舉行臨時股東大會,以供獨立股東考慮及酌情批准有關要約及清洗豁免之決議案;若通過可開展要約,8月30日將截止要約。

市場相信有助支持股價 提升每股盈利

市場一般相信集團回購股份有助支持股價。富瑞維持其「買入」評級,目標價8.5元。富瑞指,萬洲國際2021及2022年市盈率分別為10倍及9倍,對比其長期平均值為11倍。另外,集團於2020年底的負債權益比率為27%,意味著公司有很大空間提升債務水平,而註銷回購股份料將提升其每股盈利15%。高盛亦認為此舉有助支持萬洲股價,假設回購所需資金全數由信貸支付,推算萬洲淨債務/股本將由9%增至33%,與同業比較,仍屬健康的水平,投資評級維持「買入」,目標價為9.4元。高盛報告又指出,這是萬洲2014年上市以來首次公布的股份回購計劃,反映公司認為現時股價被低估,管理層遂主動採取行動來改善股東價值,有關決定亦顯示公司現金流和資產負債表穩健。國際信貸評級機構標準普爾相信,即使完成股份回購後,萬洲國際的槓桿仍將維持低企,因為其負債結餘低,並可產生良好的自由現金流,故公司將有能力消化巨額股份回購計劃。不過標普預測,萬洲可能降低其派息率,並在資本投資和收購方面更加克制。

估值偏低業績有望改善 回購好時機

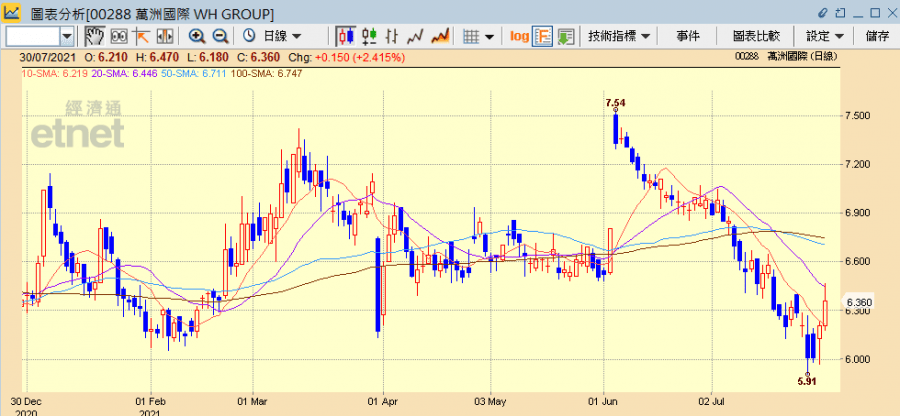

事實上,今次萬洲的回購要約價每股7.8元,較2020年底的每股綜合資產淨值溢價約35.1%,可謂相當吸引,所以帶動其股價大漲,於6月7日復牌後曾升逾一成至最高7.54元,當日最終亦升7.72%收報7.33元。根據彭博顯示,2020年萬洲國際每股資產淨值(NAV)為0.68美元,根據今日(30日)中午收市價6.36元計算,市帳率約1.2倍。市盈率方面,2020年的歷史市盈率為14.9倍。瑞銀早前指出,萬洲估值是2017年以來最低,估計這是該公司選擇在此時回購的一個原因。

另外,去年萬洲經營利潤顯著下降,主要因為國内的豬肉成本因非洲動物疫病而持續上升,同時美國疫情招致銷售不景和庫存計提撥備。這些影響延續到2021年第一季。萬洲國際的2021年第一季業績因豬肉供應緊張導致成本增加而下降,季度收入增長5.2%,至66.1億美元,但扣除生物公允值調整前的股東應佔利潤卻按年下降17%,至2.93億美元。近月活豬和帶皮豬肉價格已從年初的高位回落,這或意味著豬肉價的漲勢已得到緩和,紓緩萬洲國際的國内成本壓力。同時,隨著歐美疫情緩解,經濟復甦或帶動當地業績回升。在兩大因素助攻下,豬肉加工企業的前景應可改善。萬洲國際此時趁股價偏低回購股份確實時機很好。

此外,近幾年集團的財務成本和平均貸款利率都處於低位水平。由於當前貸款利率較低,若適當增加萬洲國際的債務水平,資金成本相對低廉,而且這部分增加的資金成本能夠用於抵扣繳稅收益,節省稅務開支。所以以低利率增加負債,既可提高資金流動性,又能讓企業更具經濟效益。同時,股東規模縮小,若萬洲國際維持派息水平(大約40%),每名股東獲派的收益有望提高。

萬洲這次大規模回購股份看來除限制日後資本投資和收購外,無論對支持股價、大股東和小股東利益都有好處,惟有關消息相信已大部分反映,加上最近整體市況不太好,今日半日股價也只升2.42%報6.36元,比回購價7.8元還要低得多。

撰文:經濟通市場組

《說說心理話》說說心理急救:遇危急事故應如何面對?點樣正確提供情緒支援?講錯說話容易造成二次傷害!► 即睇