海底撈盈喜未符預期 大行唱淡股價急跌

26/07/2021

「火鍋一哥」海底撈(06862)發「盈喜」,預期截至6月30日止中期由虧轉盈,最多賺1億元(人民幣 ‧ 下同),惟不能達到管理層預期,加上大行唱淡,大市又大幅下挫,股價半日急跌逾16%,跌穿近多個月低位。

海底撈預期截至6月30日止中期盈利介乎8000萬至1億元。(資料圖片)

虧轉盈賺一億元 惟新開門店較多支出增加

海底撈公布,預期截至6月30日止中期盈利介乎8000萬至1億元,去年同期虧損約9.65億元;預期中期收入約200億元,同比增長1.04倍。雖然由虧轉盈,但該等業績並不能達到管理層的預期,這反映內部管理、運營需要努力改正和改善,其他原因包括於去年下半年及今年上半年新開較多門店,相關支出增加,新開業門店達到首次盈虧平衡並實現現金投資回報的時間長於往期,以及海外門店營運仍受到新冠疫情在不同國家和地區的持續影響。集團又指,密切關注市場狀況並調整組織架構、商業策略及運作以減少負面影響,亦實施積極措施控制租金及其他營運成本,嚴謹管理營運資金,並運用信貸融資手段,確保現金流穩健及現金狀況良好。集團將於本月公布業績。

對比2019年同期,即疫情出現之前,集團2019年上半年收入僅錄約117億元,即比今年同期收入預測低約41.5%,惟當年中期純利錄得9.11億元,即今年上半年較2019年同期少賺九成。據年報資料,集團去年全年新開544家門店,開店速度較前兩年大幅增加。

中金大降目標價 花旗關注消費者習慣轉變

有大行早前已唱淡海底撈業績,瑞信上月發表報告表示,集團過去數年積極擴張門店,而現時於國內高端城市開設分店已陷入瓶頸,相信集團復甦乏力,料下半年將放緩開店步伐,期內翻枱率或回復至2019年同期水平。瑞銀報告亦稱,集團分店互相侵蝕情况自2019年起惡化,導致同店銷售及翻枱率轉弱;該行預計,若集團維持擴張步伐,當分店數目多達3000家時,翻枱率或跌至每日僅3.6次。高盛報告則指,預計海底撈在內地市場每間商店的平均銷售額較2019年上半年下降了30%,同店銷售下降15%,並預期今年上半年銷售額達225億元人民幣。該行維持海底撈「中性」評級,未來12個月目標價為45元。摩根士丹利則恢復其增持評級,目標價55元。中金維持其優於大市評級,但目標價由73元大幅降至45.62元。花旗發表研究報告指,海底撈發出的中期盈喜遠遜於市場預期,認為若消費者的習慣在經歷疫情後或出現轉變,對公司所作出的投資或造成結構性及負面的影響,亦指公司的業務復甦較預期中緩慢,重申「中性」評級。

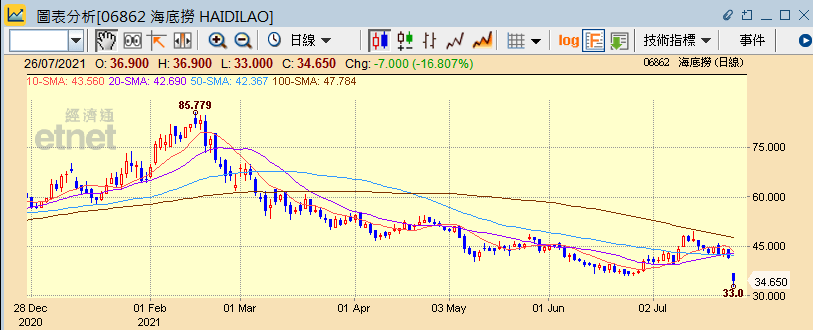

海底撈股價半日急跌16.57%,報34.75元,跌穿多個月低位。海底撈今年2月股價一度飆升至85.8元,當時市值高見4547.4億元,隨後股價連月反覆向下,最低曾觸及36.95元;上周五則收報41.65元,較高位累跌51%。其他餐飲股亦齊急挫,呷哺呷哺(00520)半日跌11.99%報6.90元,頤海(01579)半日跌11.14%報45.85元。

海底撈股價半日急跌16.57%,報34.75元。(經濟通HV2系統截圖)

撰文:經濟通市場組

【與拍賣官看藝術】畢加索的市場潛能有多強?亞洲收藏家如何從新角度鑑賞?► 即睇