百億元併購仁孚中國擴大Benz銷售 中升國際獲大行唱好股價破頂

02/07/2021

中升集團(00881)公布,以總代價13億美元(約101億港元)向怡和收購仁孚中國全部股權,鞏固集團於中國梅賽德斯-奔馳(Mercedes-Benz)品牌市場地位以及進一步實現規模經濟。收購消息公布,大行唱好,股價逆市上升,半日漲8.9%報70.35元,市值近1629億元。股價盤中見70.7元,創出上市新高。

仁孚中國為華南及華西地區擁有最大的梅賽德斯-奔馳經銷商網絡。(仁孚中國網頁截圖)

中升公布以總代價13億美元收購怡和旗下仁孚中國的全部股權,當中現金支付9億美元,以及按每股63.3964元發行約4897.5萬股新股支付餘下4億美元代價。每股作價較本周三(30日)收報64.6元折讓約1.86%,而有關新股佔擴大後股本約2.07%,將設18個月股份禁售期,而該集團擬透過內部資源及銀行融資為完成代價的現金部分等。怡和持該集團股權由19.58%升至21.25%。

仁孚中國首季新車銷售1.2萬輛

該集團指,仁孚中國主要於內地從事汽車銷售及服務業務,為梅賽德斯-奔馳於華南及華西最大經銷商網絡之一。作為梅賽德斯-奔馳戰略合作夥伴,仁孚中國的業務涵蓋梅賽德斯-奔馳、AMG、梅賽德斯-邁巴赫及騰勢的銷售及售後服務以及其他汽車相關業務今年首季盈利2.49億元,收入約63億元,資產淨值約55.6億元。於3月底有26間經銷店,首季新車銷售1.2萬輛,新車銷售收入45億元人民幣,毛利2.24億元人民幣。

該集團指,收購將提升在華南及華西10個主要城市或直轄市經銷網絡,並將梅賽德斯-奔馳業務範圍延伸至8個新城市或直轄市。市場佔有率擴大將有助於進一步實現規模經濟,提高盈利能力及回報,憑藉互補價值鏈能力及高度戰略契合,大大提升收益協同效應及成本效益,並受益於仁孚中國成熟門店的穩健現金流以及新增及在建門店的增長潛力。

交銀國際將目標價調高至106.5元

中升斥百億元收購,大行普遍看好。交銀國際最新報告指出,根據對仁孚中國2021年淨利潤的預測,估計收購價對應為2021年市盈率10倍的估值,遠低於中升的16.5倍。

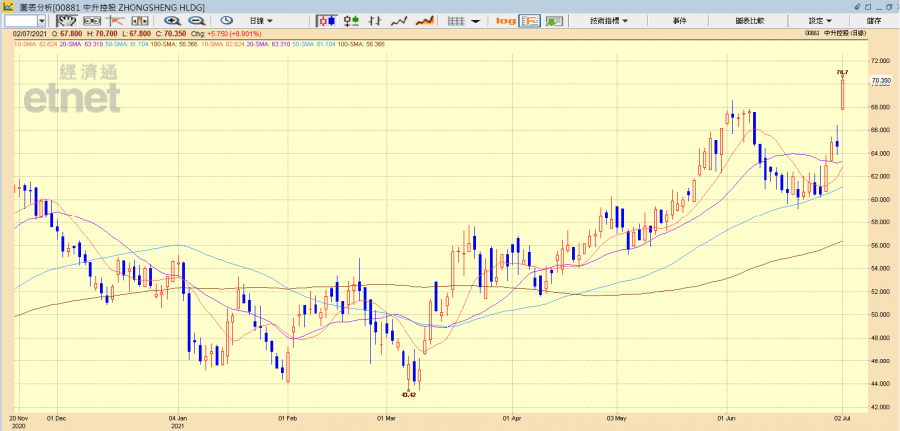

中升半日逆市升8.9%報70.35元,市值近1629億元。(經濟通HV2系統截圖)

交銀國際指出,仁孚中國的盈利品質高,顯示其新車銷售利潤率和成本控制良好,故預計這將進一步推動中升的盈利增長。該行認為中升是中國強勁豪華車需求的最大受益者,主要由於其強大的品牌組合和良好的成本控制,故下半年首選中升。該行根據收購後25倍2021年市盈率,故將目標價從99.50元上調至106.50元,維持「買入」投資評級。

另外,瑞信及中銀國際分別將中升目標價由76元升至82元,以及由74元升至80元,分別維持「跑贏大市」及「買入」投資評級。

撰文:經濟通市場組

【你點睇】港鐵失倫敦伊利沙伯線專營權,你認為「國際化」遇挫的港鐵應否將重心轉移回本地?► 立即投票