《嚟緊炒D乜》內地經濟復甦紙需回升 理紙短期望高位6.87元

08/01/2021

雖然世界各地的疫情似乎再次嚴重起來,但各地民眾自去年底開始陸續接種疫苗,經濟全面復甦似乎不遠,投資者開始買入可望受惠於經濟復甦的股份,尤其是舊經濟股。紙業股可望受惠於經濟復甦,理文造紙(02314)值得留意。

理文造紙向產業鏈一體化方向發展策略奏效。(理文造紙網頁圖片)

隨著經濟復甦,工業用紙需求可望回升,並帶動紙價上升。目前的行業發展趨勢亦有利紙價向上,並且對大型造紙企業有利。2020年下半年,金光紙業完成收購博匯紙業(滬:600966)控制權,白卡紙業龍頭之間的併購使龍頭公司議價能力增強,有利推高或穩定整體紙價。2020年底,中國政府推出《商務領域一次性塑料製品使用、回收報告辦法(試行)》,限制塑料產品使用,包裝紙用於製造手提袋及用完即棄餐具的需求增加;而自2021年起,中國全面限制廢紙進口,原材料供應減少,國內造紙業競爭加劇,但這樣的形勢卻對大型造紙企業有利,尤其是在海外設有紙漿產能的公司。

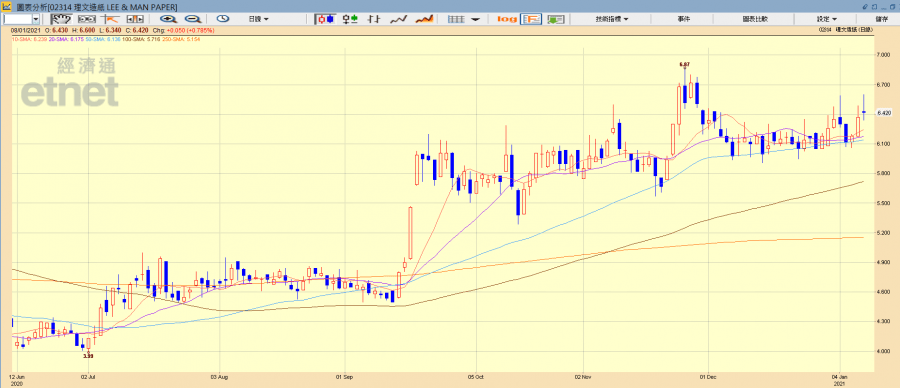

理文造紙(02314)走勢圖(經濟通HV2系統截圖)

積極發展垂直業務模式

理文造紙的主要產品為包裝紙(包括牛咭紙及瓦楞芯紙),近年加快多元化發展,擴充衛生紙生產業務,但收入仍然幾乎全部來自中國。該公司2020年上半年的收入下跌14.5%至110.7億元,是全球新型冠狀病毒疫情肆虐及中美緊張關係持續升溫所致,但影響不算嚴重。毛利率卻由18.1%上升至19.6%,因為該公司因應市場變化,積極整合上游資源,發展涵蓋製漿及廢紙回收的垂直業務模式,向產業鏈一體化方向發展,確保原材料供應,並且不斷擴充規模,控制成本,提升產能。股東應佔純利下跌20.5%至13.4億元,跌幅較收入跌幅大,因為該公司拓展東南亞市場,分銷及銷售費用和日常及行政費都有所上升,分別上升13%及9.2%,其他收入亦下跌26.6%,主要是增值稅退款及其他退稅大減所致。

衛生紙業收入佔比上升

從理文造紙2020年上半年業績所見,一旦經濟復甦,該公司可望受惠。首先,該公司的毛利率上升,反映該公司向產業鏈一體化方向發展的策略奏效。該公司已經為今年中國全面限制廢紙進口作好準備,馬來西亞的廢紙漿生產線已投產,確保國內廠房的原材料供應。該公司在馬來西亞增設的包裝紙生產線已於2020年底投產,即使中美關係持續惡化,該公司的東南亞廠房也可為出口至美國的產品供應包裝紙。在疫情期間,衛生紙需求大增,疫情後的需求未必會即時大跌。理文造紙近年亦致力提高生活用紙的品質和生產規模。現時理文造紙衛生紙總年產能已達90萬噸,來自衛生紙的收入於2020年佔總收入18.5%,較2019的比率17.5%有所上升。

財務成本結構略為改善

另外,該公司的財務成本結構也略有改善,雖然淨資本負債比率(借貸總額減現金及現金等價物除以股東權益)因擴充東南亞業務而由2019年底的0.36上升至2020年6月底的0.41,但該公司2020年6月底的總借貸成本(包括租賃負債利息及資本化金額)已經由去年同期的1.9億元下降至1.67億元,受惠於平均借貸利率下降。

根據市場資訊,自去年底起,包裝紙價已迭次上漲。理文造紙今日(8日)股價一度創出近一個月來的高位,短期內可望挑戰去年的高位6.87元並有所突破。

撰文:經濟通通訊社特約分析師 韋健士

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w

樂本健【年度感謝祭】維柏健及natural Factors全線2件7折► 了解詳情