受惠國策疊加大行祝福 燃氣股強勢持續

09/12/2021

面對氣候變化問題,內地順應時代趨勢,提出雙碳目標,而各間燃氣企業也在積極響應國策,例如中國燃氣(00384)早前就公布與哈爾濱政府訂協議推動雙碳戰略,港華燃氣(01083)則購煤氣(00003)智慧能源公司兼改名,布局可再生能源管理服務,另天倫燃氣(01600)近日亦與國家電投集團河南電力有限公司訂協議,圍繞綠色低碳締結戰略合作關係。總之,燃氣公司積極朝低碳零碳能源發展,料持續受惠國策,今日(9日)股價亦延續近日連升走勢普遍上升。

(中國燃氣網頁截圖)

中燃氣與哈爾濱政府訂協議推動雙碳戰略 對前景有信心頻回購

中國燃氣早前公布,與哈爾濱市人民政府訂立城市能耗雙控及雙碳管理合作協議。公司為哈爾濱政府搭建並運營哈爾濱市能耗雙控及雙碳管理數字化平台,助力實現碳達峰、碳中和,助力推動國家雙碳戰略,加速推進集團在雙碳與新能源領域的市場布局與戰略實施。

另根據聯交所資料顯示,中國燃氣於上月30日回購集團358萬股股份,涉資約5024萬元,於本周一(6日)又增持中國燃氣100萬股或0.02%,每股平均價14.48元,涉資1448萬元;於本周二(7日)再增持中國燃氣50萬股或0.01%,每股平均價14.66元,涉資733萬元。

法巴看好中國燃氣擁獨家經營權 瑞銀予目標價40元

近日多家大行亦發布研究報告看好中國燃氣,並多數給予買入評級,目標價最高40元。華泰證券預計中國燃氣2022財年銷氣量將增長20%,主要受益於國家減碳目標下工商業用氣量的增長等,另由於智能微管網業務和暖居業務將帶來新動能且銷氣量有望持續增長,給予買入評級,目標價25.15元。法國巴黎銀行亦給予買入評級,目標價28元,法巴預計,在2021至2026財年,中國燃氣天然氣零售銷售額將以13%的複合年增長率增長,且在2026財年實現約15.8%的經營利潤率。法巴又指中國燃氣擁有投資、建設和連接城市燃氣管道的獨家特許權,並向工業、商業和住宅客戶供應天然氣。瑞信預計中國燃氣將在未來幾年產生強勁的盈利能力,而目前的股價低估了這種增長潛力,給予跑贏大市評級,目標價26元。瑞銀則認為中國燃氣專注於安全改進,給予買入評級,目標價40元。

另中銀國際亦維持中國燃氣及港華燃氣買入評級,惟中國燃氣目標價由23.4元降至19.55元,港華燃氣由5.7元升至7.25元;另華潤燃氣(01193)及新奧能源(02688)評級皆由持有升至買入,目標價分別由43.88元及131.4元升至48.8元及157.14元。

港燃購煤氣智慧能源公司兼改名 布局可再生能源管理服務

另外,港華燃氣最近公布,以約5.09億元(人民幣.下同)(約6.13億港元)向控股股東中華煤氣(00003)收購31間智慧能源公司49%至100%股權。集團指,該批智慧能源公司全部業務涵蓋在內地從事光伏、節能、充電及零碳智慧城市。收購完成後將成為中華煤氣於內地智慧能源業務中的旗艦。另港華燃氣早前改名為港華智慧能源,董事會主席李家傑表示,整個中國要由化石燃料轉化成可再生能源需要投入15萬億元,在這龐大的市場中,改名反映集團有決心在相關行業中做到龍頭地位,為行業提供管理服務。他指集團將成為能源、碳排交易及控制溫室氣體的管理公司,又透露集團與巴士公司合作,由公司負責為在港進口氫氣巴士提供氫氣,認為氫能比電動汽車能源更為潔淨。

天倫燃氣與國電投河南訂協議 圍繞綠色低碳締戰略合作關係

天倫燃氣近日亦公布未來三年(2022至24年)新發展戰略,正式進軍新能源領域。公司指未來三年戰略定位以燃氣業務為核心,通過業務延展及創新,為用戶提供低碳、經濟、安全、便捷的能源服務,目標成為中國一流的綠色低碳能源供應及服務商。另於11月26日,公司與國家電投集團河南電力有限公司訂立戰略合作協議,雙方同意推動國家雙碳政策、鄉村振興、共同富裕、黃河流域生態保護和高質量發展的戰略目標,協同各自優勢資源,共同圍繞能源、工業、城鄉建設及交通運輸綠色低碳等領域締結戰略合作關係。

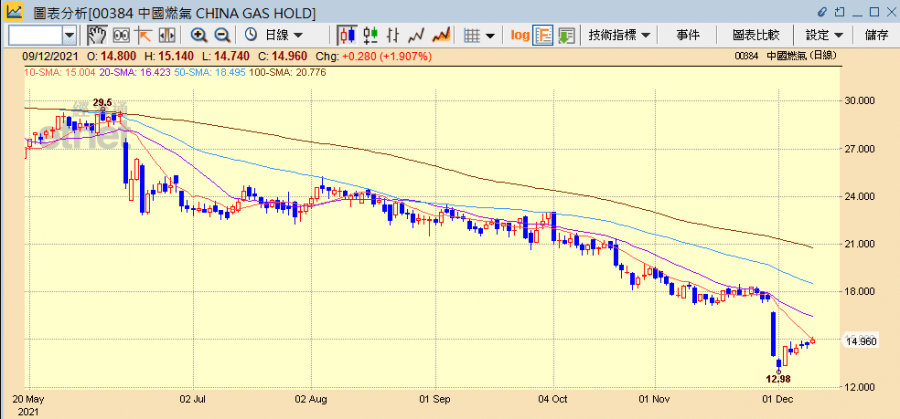

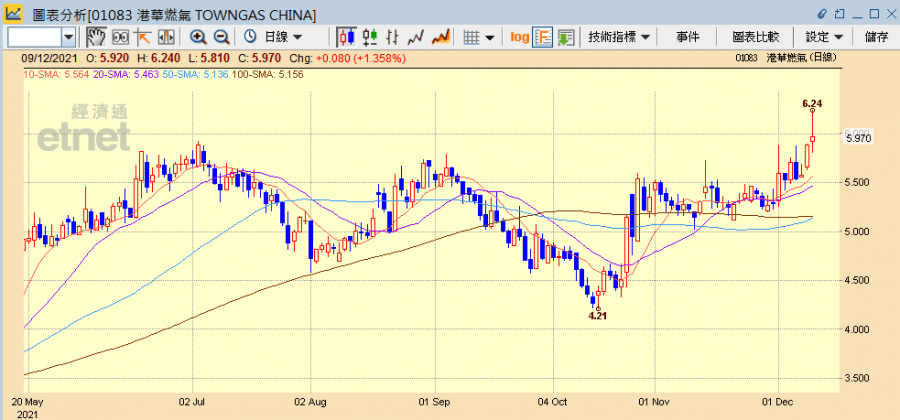

中國燃氣半日收市升1.91%收報14.96元,港華燃氣升1.36%報5.97元,天倫燃氣升0.75%報8.03元,華潤燃氣升1.61%報41.1元,新奧能源則無升跌。

(經濟通HV2系統截圖)

撰文:經濟通市場組、中國組 整理:李崇偉

重溫 林家亨 於《開市Good Morning》上的詳盡分析,請按此。

其他燃氣股相關新聞:

中國燃氣集團續增持中國燃氣(384)50萬股,涉資733萬元

想要獨家投資理財Tips?即Like etnet 全新Facebook專頁► 立即讚好