【內房困局】政策縱放鬆隱患卻未除 惟可留意中海外潤地及龍湖

26/11/2021

近日內地當局似有放寬房企發債融資限制的跡象,市場甚至揣測或會放鬆「三條紅線」,高盛等外資甚至提前布局抄底內房債,惟中央現仍未如市場預期作調整。隨著內房美元債料快進入付息到期高峰期,而且房企的表外債究竟有多少亦令市場擔憂,料將持續困擾內房股表現,未宜急於買貨,縱要買貨也只能考慮有國企央企背景的優質內房股,並要有中長線持有的準備。

中國海外屬全國性房產國企,為優質內房之選。圖為中海外旗下中海寰宇天下樓盤。(中國海外網頁截圖)

標普料到期債務明年初見高峰 違約情況增多

對於內房債務,評級機構標普最近就指,展望未來5個季度,包括離岸及國內債券市場將有840億美元的債務到期,預計違約率正在上升。據標普近期統計,對於評級「B+」或以下的企業,到期債務支付的第一個高峰將於明年1月出現。標普又指政策已經導致一些開發商違約,加上一些開發商大量使用表外債務或有未經披露的隱性債務,也導致難以摸清真實的債務到期狀況。標普預計,未來6至12個月違約情況將增多。另穆迪指,考慮到信貸收緊及銷售下跌,內房的流動性壓力將會持續,內房的再融資風險,尤其是那些財務狀況不佳且短期債務到期的企業的再融資風險仍高。惠譽則預計,明年中國房地產銷售將同比收縮10至15%,未來三個月或出現更多違約或債務重組事件。不過,三間評級機構都認為,政府對行業會作出適當的政策調整,藉以穩定市場信心及房企的境內外融資環境。

恒大等或有巨額表外債 應押注經營穩健內房

另摩根大通估計,中國恒大(03333)等內房股存在巨額表外債務。摩通指,房企將有息債轉為表外債務,如商業票據、理財產品和永續債等,以符合三條紅線融資要求。恒大是最極端的例子,估計其淨負債率至少為177%,而不是報告的100%,由於部分表外債務沒有公開數據,實際負債率可能更高,估計恒大隱藏債務佔總負債的55%。摩通又估富力地產(02777)負債率為139%,而不是報告的123%;融創中國(01918)負債率為138%,而不是87%。

瑞銀近日則稱,內房板塊看起來很有吸引力,但投資者必須甄別個股,應押注國有、優質、融資成本較低的地產股。瑞銀又指,中國可能有更多房地產支持性措施出台,但資金渠道和銷售收入仍是關鍵。

中信證券亦指,市場對地產企業的擔心,主要來自盈利能力下降和資產負債表質量,但部分企業經營十分穩健,資金成本上行壓力極小,故看好信用紀錄和業務結構適應新時代的龍頭企業,推薦龍湖(00960)、碧桂園(02007)和華潤置地(01109)等。該行又指,房地產開發行業會長期存在,而行業藍籌的估值也達到了歷史性的底部,其中頭部高信用公司經營持續,資產負債表健康。

中海外屬全國性國企 潤地各類項目發展更平均

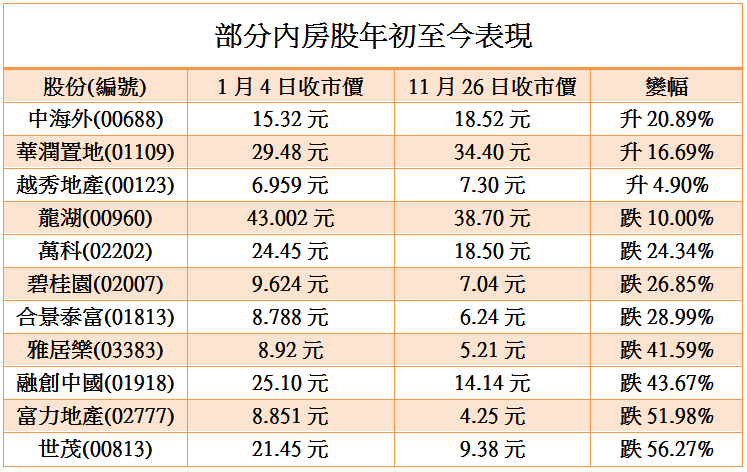

不過要買內房股,要留意其波幅大,即使優質內房,近年股價大多都是有波幅無升幅。其中行業龍頭中國海外(00688)屬國有企業,財政狀況最健全,容易獲得貸款,而且是全國性的發展商,不會太側重某一個地區,只是其地產項目只集中住宅,欠缺商場和寫字樓項目。而近兩年公司即使盈利不再高增長,但仍有溫和升幅。另中海外的股息率高,預測息率逾7%,持有就算不賺價也可賺息。

如說到規模較大,以全國性發展為目標,且住宅和商業物業並重,華潤置地的地產項目更平均,既有住宅,也有寫字樓和商場,也是全國性的發展商,業績或比中海外更好,是少數過去幾年股價有升幅的內房股。另龍湖亦為優質內房,業務覆蓋內地61個城市,項目及土儲多集中於一二線城市,賣樓能力強,並有強勁收租能力,已開業商場共有40個,建築面積為387萬平方米,整體出租率為94.7%,而商場於疫後已見復甦。

熊麗萍:國企央企可小注吸納 惟防或有「特別任務」

駿達資產管理投資策略總監熊麗萍指,內房政策近期雖見放鬆,但還是只宜小注吸納具國企央企背景的內房股,負債高的則不宜沾手。她推薦華潤置地及中海外,另越秀地產(00123)股息高,股價雖落後但較穩定,且資金充裕,亦值得考慮。不過,因國企或會接到中央「特別任務」,購買有問題房企資產,資產質素如何難料。整體來說,隨著年尾銀行、房企及有投資內房債券、產品公司的結算粉飾需要,料再有政策也以寬鬆居多,至於物管股則暫不宜吸納,內房銷售不振,物管公司也不會好到哪裏,且最近見有母企配售物管子公司股份,有一定風險。

事實上,三條紅線對於一向負債偏高的內房股極不利,直接影響了未來房地產市場的競爭格局,阻擋高槓桿房企的擴張途徑,中小型房企再難快速成長,行業會加快汰弱留強,因此買內房股最好選優質的,否則風險會很高,其中華潤置地及中海外年初至今仍見不俗升幅,越秀地產亦有升幅,龍湖則跌幅不大,都值得考慮。

撰文:經濟通通訊社記者李崇偉

【你點睇】港府本年度已錄逾2千億元赤字,有議員指或難符基本法力求收支平衡之規定。你認為當局應如何解決財政問題?► 立即投票