《跌跌不休》平保季度純利跌逾三成 大行紛降目標價

28/10/2021

中國平安(02318)(滬:601318) 昨日(27日)收市後公布季績, 第三季純利跌逾三成,壽險及新業務價值疲弱,多間大行調低目標價,今日(28日)股價延續近期弱勢,再跌逾2%,已連跌五日。

(資料圖片)

(資料圖片)

首三季純利跌兩成 歸咎對華夏幸福撥備

平保公布,截至今年9月30日止首三季純利816.38億元(人民幣.下同),按年跌20.8%,主要受公司對內地發展商華夏幸福(滬:600340)相關投資資產進行減值計提等調整的影響,華夏幸福發生債務違約,是集團純利下跌主因。期內收入為9843.87億元,按年跌1.1%;壽險及健康險新業務價值錄352.37億元,按年跌17.8%。

保險主業表現疲軟 新業務價值下跌

若單計今年第三季,平保純利為236.33億元,按年下降31.2%,主要由於壽險資金投資受資本市場波動影響,而平保對華夏幸福的撥備在今季並無重大變化。營運利潤為369.01億元,按年增長7.3%。保險主業表現疲軟,第三季首年保費大跌23.9%至271.08億元,新業務價值下跌因代理人數量下跌。另集團指,客戶經營業績持續增長。截至2021年9月末,平安個人客戶數超2.25億,較年初增長3.1%;其中持有多家子公司合同的個人客戶數8774萬,佔比提升至39%。2021年前三季度,團體業務綜合金融融資規模按年增長29.5%。

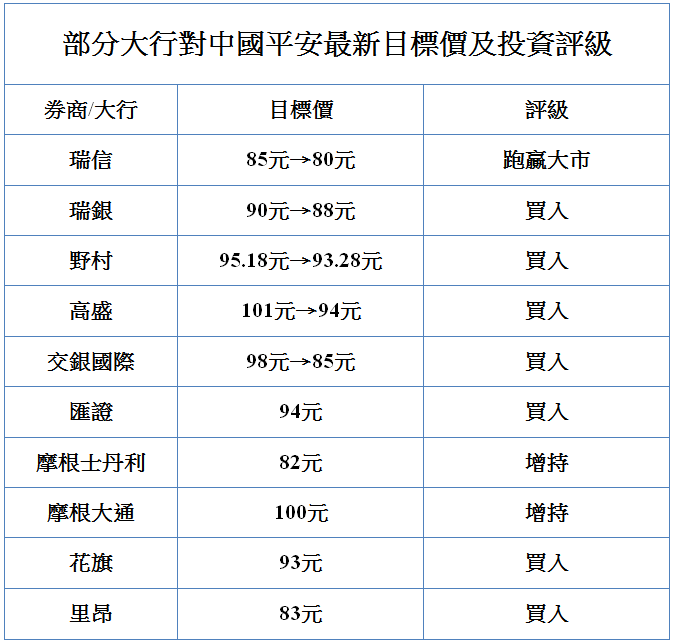

瑞信:首三季淨利潤遜預期 下調目標價至80元

平保公布業績後多間大行隨即下調其目標價,其中瑞信指平保首九個月新業務價值按年跌18%,符該行預期,估算單計第三季按年跌34%,主要受到首年保費收入下跌24%及利潤率收窄至29%影響,經紀人數亦減少。首九個月稅後淨利潤按年倒退21%遜預期,並只達市場對其全年預測之64%,下調今明兩年盈利預測8%,目標價由85港元下調至80港元,維持跑贏大市評級。

瑞銀:新業務銷售放緩 目標價降至88元

瑞銀亦指,平保第三季新業務價值按年下降約34%,與市場預期基本一致,目標價由90港元下調至88港元,維持買入評級。報告表示,第三季平保稅後經營溢利按年增長7%,主要由銀行和資產管理部門推動,而壽險經營溢利則繼續受到新業務銷售放緩的影響,料其全年的新業務價值下跌17%,意味着第四季跌12%。

野村指新業務價值遜預期 大摩稱受代理人數減拖累

野村指出,其稅後營運溢利稍好於預期,主要受惠於平安銀行盈利強勁增長及產險業務表現。新業務價值及純利表現則遜預期,前者按年倒退33%,跌幅高於該行預期的30%。野村重申平保買入評級,惟目標價由95.18港元下調至93.28港元。摩根士丹利則指,平保今年第三季業績好壞參半,稅後盈利錄370億人民幣按年升7%,主要因銀行資產管理業務錄強勁增長,但旗下壽險及健康險新業務價值按年倒退34%,主要受代理人數收縮所拖累,表現疲弱,維持增持評級,目標價82港元。而匯證就引述平保管理層指今年壽險新業務價值將至少下降雙位數,惟於今年第三季內並沒有進一步的減值,而業績改善的關鍵催化劑包括緩解與房地產相關的擔憂等,維持買入評級,目標價94港元。

平保今日一度跌4.5%,收市跌1.45元(2.4%)報58.35港元,成交24.32億港元,連跌五日,累積跌幅7.01%。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》林家亨詳盡分析,請按此

其他中國平安相關新聞: