【比迪績優】比亞迪發盈喜續回吐 麥嘉嘉:仍處估值修正期未可撈

30/03/2021

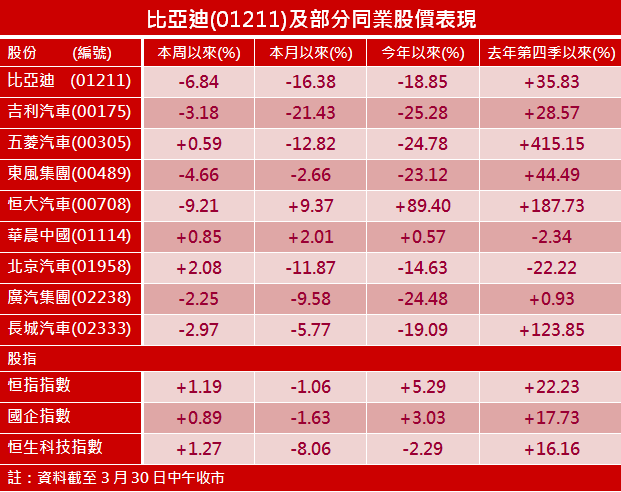

近日汽車股承壓,官媒《新華社》特別點名恒大汽車(00708)產能市值存巨大反差,指新能源汽車行業估值虛高,部分汽車股即使績優亦未有好表現。

(比亞迪網頁截圖)

比亞迪(01211)(深:002594)全年純利升1.62倍至42.34億元人民幣,更發盈喜預期今年首季度淨利潤按年上升77.6%至1.66倍,今早H股股價卻一度急挫逾7%。

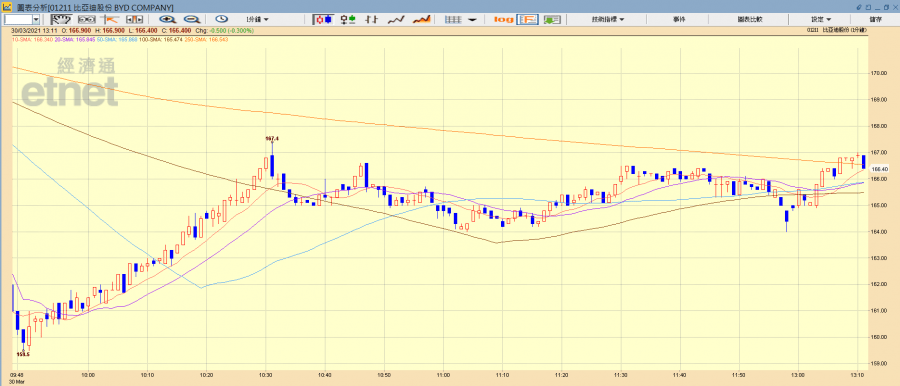

比亞迪(01211)走勢圖(經濟通HV2系統截圖)

花旗發表研究報告表示,比亞迪首季業績指引不及預期,但仍屬「理性」,因受季節因素下新能源車銷量將環比下滑、公司銷售結構改變及原物料價格上漲等影響,維持其「買入」評級,H股目標價349元。

該行預計,比亞迪今年新能源車銷量將達到40萬至50萬輛的水平,並逐步獲得市場佔有率,新能源車銷量增長動能和自由現金流是影響估值的關鍵因素。

股價已超前反映預期 待資金回流才可部署

比亞迪基本面良好,投資者或有意入手。申萬宏源投資顧問部主管麥嘉嘉對《經濟通通訊社》表示,雖然比亞迪發出首季盈喜,但市場已充分預期其業務高增長,反映今次指引較為保守,或令市場對其的過份樂觀預期有所修正,且現時股價已反映其未來數年之業務增長因素,除非指引能令市場驚喜,否則提振作用有限。對於比亞迪被納入新推出的「恒生滬深港智能及電動車指數」,她指該指數未能吸引大型基金追蹤,故比亞迪不能籍此獲得大量被動資金追入。

麥嘉嘉表示,比亞迪仍處於估值修正期,料後市反覆偏軟,股價將於155至170元區間上落。如投資者有意建倉,應待大市出現資金動量回流跡象才考慮吸納,短期維持觀望。

撰文:經濟通通訊社記者劉孝言

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w