【水中茅台】農夫山泉首掛大漲近五成半 分析建議35元先套利

08/09/2020

榮登史上「凍資王」寶座的內地飲用水生產商「農夫山泉」(09633)今日首掛,開報39.8元,較招股價大幅高開逾八成半。駿達資產管理投資策略總監熊麗萍認為,農夫山泉開市初段無法突破40元,料會觸發投資者先行套利,不建議未持貨者高追,長線投資者亦應等待股價回落至30元以下再部署。

(農夫山泉「雲敲鑼」網絡上市儀式視頻截圖)

半日升幅縮水 低見31.3元

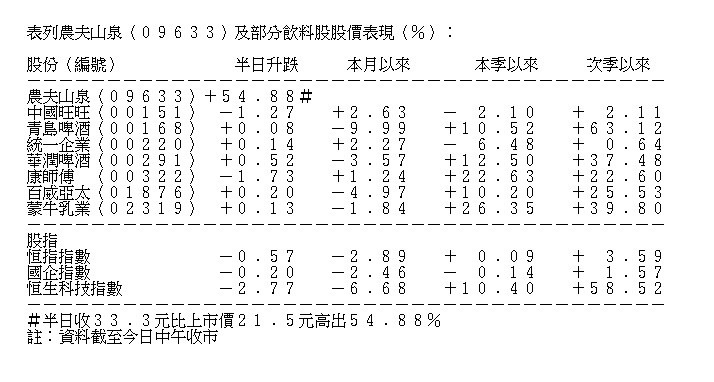

農夫山泉昨於主要暗盤交易市場均收於40元之上,其中富途證券暗盤更收報44.05元,高招股價近105%。不過,農夫山泉今早開市未能重演昨日暗盤時的走勢,今開報39.8元,較招股價21.5元高85.1%。開市初段最高見39.85元,之後升幅逐漸收窄,半日最低見31.3元,中午收報33.3元,較招股價高54.88%。每手200股計,不計手續費,每手賺2360元。

該股半日成交約1.68億股,涉資62.19億元,為全日第二大成交個股。

有「水中茅台」之稱的農夫山泉為近期焦點新股之一,在公開發售方面獲超額認購1147倍,一手中籤率12%,認購150手穩中一手。農夫山泉IPO凍資6709億元,為史上凍資額最大的新股。最終以招股價上限每股21.5元定價。

熊麗萍:估值偏貴 不宜高追

熊麗萍對《經濟通通訊社》指,農夫山泉今日早段未能突破昨日暗盤收市價,企穩40元以上,料投資者會轉而先行獲利,因為與招股價相比已累積豐厚的利潤。她又指,農夫山泉品牌大,而且內地市佔率高,有一定競爭優勢,但新股講求供求,再加上估值高,現階段高追風險大。至於IPO持貨者,她建議有八、九成利潤即35元以上可「食胡」。

近期不少內需股例如啤酒股、火鍋股都落鑊,往續市盈率飆升至過百倍,但她認為,農夫山泉上市後再爆升的機會不大,因為該股要再上升主要靠機構投資者或大戶買貨,因是次IPO分配比率偏低,但相信高估值亦會令大戶卻步,料農夫山泉在40元有一定阻力。她建議,長線投資者應該待股價回落至20至30元水平才吸納,或者吸納其他品牌一樣強的飲品股例如青島啤酒(00168)及蒙牛(02319)。

麥格理目標27元 評級跑贏大市

大行麥格理給予農夫山泉「跑贏大市」的初始評級,目標價為27元,最牛可上望30元。該行指,農夫山泉為領先中國消費品行業的品牌,在內地包裝飲用水行業中排名第一,市佔率達兩成一,亦是非酒精飲料龍頭之一,預料在內地消費漸趨高端化及健康意識提升下,帶動內地人均用水量,而農夫山泉調整後淨利潤率遠拋離同業,最能從以上趨勢中受惠。

券商國盛證券首予農夫山泉買入評級,目標價為36.50元,即較現價有約9.6%的上升空間。

撰文:經濟通記者余嘉欣

etnet App

精明外匯買賣三招「睇圖-比較匯率-預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

etnet強化版MQ

iOS/Android: https://bit.ly/3ljjA98

想要獨家投資理財Tips?即Like etnet 全新Facebook專頁► 立即讚好