【創板改革】深圳創業板改革比肩上海科創板 定位互補競爭難免

28/04/2020

中央全面深化改革委員會昨日(27日)召開會議審議通過了《創業板改革並試點註冊制總體實施方案》,繼上海科創板後,深圳創業板即將進入註冊制時代。

事實上創業板改革早已有跡可循,新修訂《證券法》今年3月生效,明確全面推行註冊制,並取消發行審核委員會制度,自去年起市場便普遍預測,和科創板定位較相似的創業板將成為註冊制試點。不過,即將進行改革的創業板,部分規則參考了科創板,難免出現定位重疊的問題,其帶來最直觀的影響,就是今早開市科創板股票近乎全線急跌。

那麼創業板與科創板又有何不同?中證監解釋,創業板主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合;科創板面向世界科技前沿、經濟主戰場、國家重大需求,主要服務於符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。

深交所創業板不但將實施註冊制,還明確未盈利企業上市要求,同時歡迎符合要求的同股不同權公司上市。(資料圖片)

同一起跑線 創業板標的更豐富

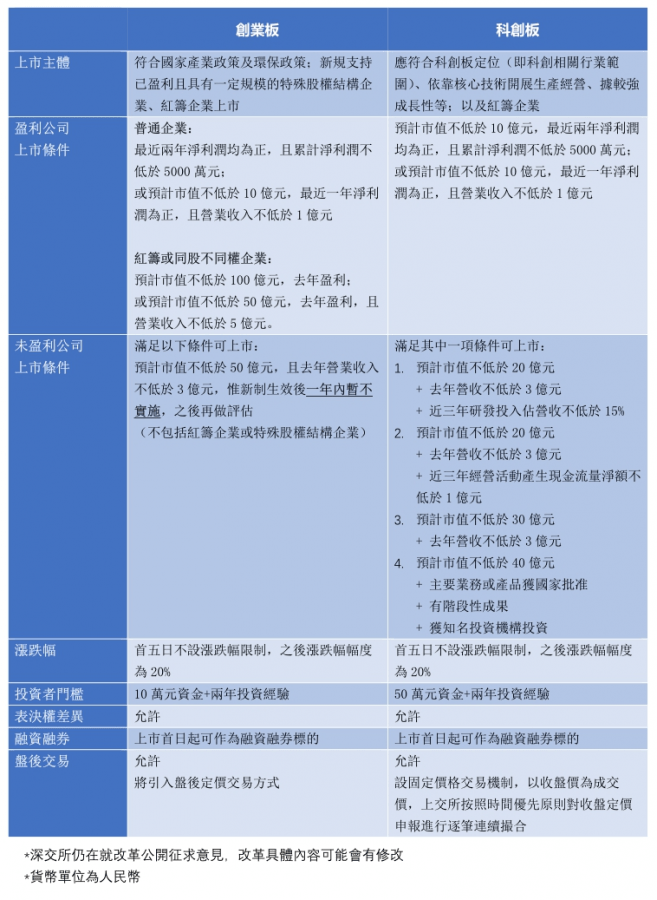

據《經濟通通訊社》整合資料後,可以發現,改革後的創業板,除了實施註冊制之外,還歡迎同股不同權及未盈利企業上市,新上市股票首五日將不設漲跌幅,之後漲跌幅限制從目前的10%調整為20%,同時引入盤後定價交易方式(見下表),在很多方面都和科創板大同小異,這就像是深交所為對撼上交所而推出的「競品」。

創業板的上市條件,最大的改變在於明確了未盈利企業上市標準:預計市值不低於50億元(人民幣.下同),且最近一年營業收入不低於3億元,便可申請上市(新制生效後一年內暫不實施)。相比起科創板的上市要求,若企業市值在40億元之上,只要證明業務獲國家批准、有階段性成果,兼獲知名投資機構投資,便可申請科創板上市,而毋須其他財務要求,這樣看來,未盈利公司在創業板上市的難度比科創板要高。

不過已盈利企業方面,創業板上市條件比以往大幅提高,但仍比科創板寬鬆些少,最近兩年盈利且累計利潤不低於5000萬元的企業,便可申請上市,而同一情況下申請科創板則還需要滿足「預計市值不低於10億元」的要求。創業板另外還對紅籌或同股不同權企業提供另一套上市標準,預計市值不低於100億元,或預計市值不低於50億元,且去年營業收入不低於5億元,便可以申請上市,但前提是去年必須要盈利。

在這個對比下,不難理解科創板市場的今日反應如此強烈,創業板的硬性上市條件和科創板相若,亦同樣享受註冊制帶來的寬鬆上市監管,兩板處在同一起跑線上競爭,不過創業板至今已經有超過800家上市公司,總市值達到6.8萬億元,昨日成交量超過1000億元,科創板則只有約百家上市公司,總市值1.3萬億元,昨日成交量更只有135.61億元的低水平,由於標的太少,科創板50指數至今未能面世。在此情況下,企業若從兩板中選擇上市地,理應會偏好於成交更旺、更具投資人集聚的創業板。

表列創業板擬改革內容及科創板之異同

註冊制新股搶灘 監管加快出清問題上市公司

註冊制加速企業上市速度的另一面,就是要加速不良上市公司退市,所以深交所完善退市指標,將淨利潤連續虧損指標調整為「扣除非經常性損益前後孰低的淨利潤為負且營業收入低於1億元」的復合指標,新增「連續20個交易日市值低於5億元」的交易類退市指標和「信息披露或者規範運作存在重大缺陷且未按期改正」的規範類退市指標等,加大「僵屍」企業和空殼公司的出清力度,與此同時退市流程也得到了簡化。

有市場人士擔憂,企業加速上市會引發A股凍資潮,在重磅新股上市時吸走一部分市場資金,削弱市場流動性,甚至產生成交量兩極分化的效果。不過曾為科創板上市專家之一的交銀國際研究部主管洪灝認為,這是最不合邏輯的憂慮,因為人行資產負債表規模堪比美聯儲,且在向市場持續放水,流動性在目前階段並非主要矛盾;至於殼公司的估值將因此縮水,洪灝認為註冊制能把殼公司鎖定的資金釋放到市場上,恰恰是市場改革成功的體現。

撰文:楊英傑

【etnet一App通天下】獨家「銀行匯率比較」功能:匯市靚價一眼通,一按直達交易商,買入賣出好輕鬆!

立即下載>>

etnet財經﹒生活App

iOS : https://apple.co/2PCaN4b

Android: http://bit.ly/38h135T

etnet MQ強化版App

iOS : https://apple.co/2VEjoHl

Android: http://bit.ly/32RGk7G

【你點睇?】馬斯克劍指美國國家民主基金會(NED),籲網民找出「罪證」。你認為若NED遭關閉,是否可促進全球和平穩定?► 立即投票