【嚟緊炒D乜】綠葉製藥北水持倉比例高 待消化沽壓博上5.5元

農曆新年假期後,新型冠狀病毒在中國肆虐影響香港股市大跌,大市何時喘定是未知之數。目前投資者只宜候低吸納績優股,創新藥品製造商綠葉製藥(02186)值得注意。

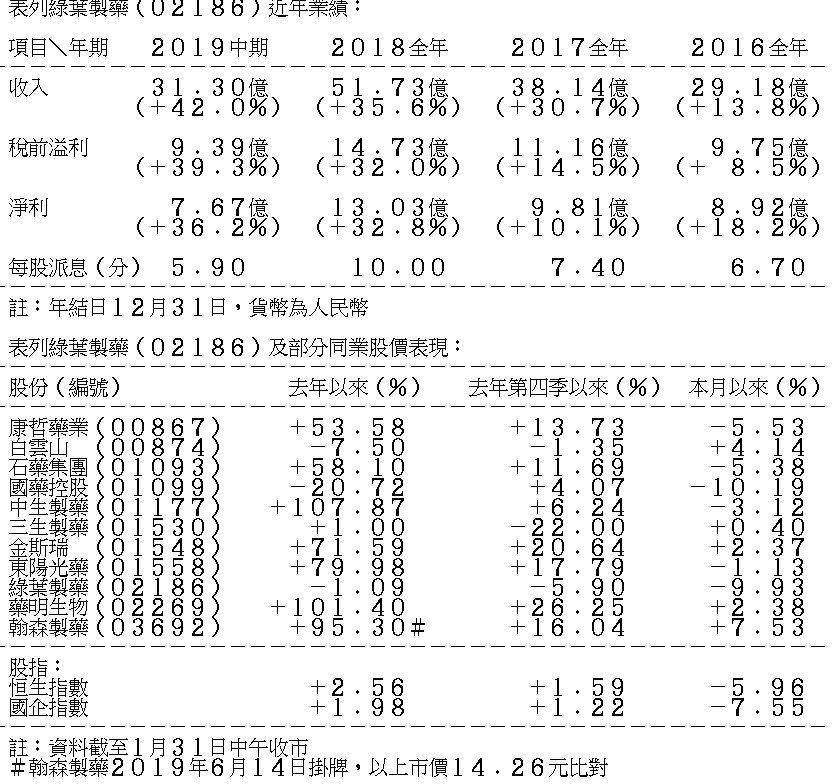

綠葉製藥的產品具有領先的市場地位,2019年上半年增長不俗(CNS資料圖片)

綠葉製藥在中國、美國、歐洲等地開發、生產、推廣及銷售腫瘤科、中樞神經系統、心血管系統及消化與代謝系統創新藥品,該四個治療領域是上述地區規模最大及增長速度最快的治療領域。該公司的產品組合包括30多種藥品,其中7種為核心主要產品,當中5種享有專利保護。

內地次大口服糖尿病藥製造商

該公司主要產品包括用於癌症化學治療的備紫杉醇類製劑(力撲素),用於實體腫瘤放射治療的注射用化合物(希美納),用於高脂血症治療的中藥(血脂康)和西藥(麥通納),用於二型糖尿病治療的阿卡波糖膠囊(貝希),用於老年癡呆症治療的利斯的明透皮貼片(利斯的明貼劑)等。根據藥品資訊公司IQVIA資料,力撲素為2019年上半年中國最暢銷的國內抗癌藥品,血脂康及麥通納分別為中國最普遍採用的降血脂天然藥物及最暢銷的血管保護類藥品,思瑞康為中國精神分裂診療領域的第四大藥品,綠葉製藥為中國第二大的口服糖尿病藥品國內製造商(按收入計算)。

綠葉製藥的產品具有領先的市場地位,2019年上半年增長不俗。該公司的收入較上年同期增長約42%至約31.3億元(人民幣.下同),由主要藥品的銷售增長帶動。腫瘤藥品銷售佔收入的比重最大,為45%,其他三類藥品的銷售比重相若,由15%至20%不等。中樞神經系統藥品銷售增長高達約183%,是收購業務所致。該公司84%的收入來自中國內地。期內毛利增加38.5%至24.32億元,毛利率由79.7%下跌至77.7%,主要由於利潤率較低的產品銷售增加。期內,母公司擁有人應佔溢利7.67億元增長達36.2%。

資本負債比率降至71.2%

綠葉製藥於2019年6月底的資本負債比率由2018年年底的77.4%下降至71.2%,因為總借款減少。該公司於2019年7月發行3億美元的1.5%可換股債券用於再融資和業務發展,經調整換股價為8.05港元;其後該公司宣布以約2.1億美元向關連人士收購山東博安生物技術98%權益,於是財政狀況並無明顯改善。山東博安生物技術正在研發8種生物製藥產品,其中4種產品預計將於2021年前後至2023年前後推出。該等產品用於治療癌症和骨質疏鬆症等。

綠葉製藥每年可望推出3至5種新藥品,海外銷售比重持續有所提高,預期自然增長不俗。美國食品藥品監督管理局於今年1月底表明,在綠葉製藥解決原料藥生產場地的檢查問題後,可能批准治療精神分裂症及雙相情感障礙一型的藥品LY03004的新藥上市申請。該公司對LY03004早日獲美國食品藥品監督管理局推准上市充滿信心。另外,該公司的抑鬱症新藥LY03005已經成功向美國食品藥品監督管理局提交新藥申請。

中標帶量採購 市場份額擴大

國內方面,根據今年1月中公布的第二批帶量採購投標結果,綠葉製藥的糖尿病藥品已中標。產品市場份額可能擴大,或可彌補採購價下跌的影響。

儘管綠葉製藥業務自然增長不俗,但該公司屬於資本負債比率較高的藥業公司,近期的收購無助提升盈利能力,而且根據近期的港股通資金持倉比例,該公司為北水持倉比例高的國內醫藥股,達18%,在跌市中可能成為北水的主要沽售對象。綠葉製藥的股價現已跌至保歷加通道底以下,估計股價於4.85至5港元的水平才有較大支持,期望可重上5.5港元。

撰文:韋健士