騰訊績後被大行削目標價 市場關注廣告收入前景

騰訊(00700)昨日派成績表,第三季經調整純利按年跌近2%,差過市場預期,多間大行下調目標價,今早股價一度跌3%,不過有證券業人士認為,業務增長放緩是預期之中,建議分階段吸納。

(資料圖片)

增值服務收入按年升8% 管理層料廣告業務仍疲軟

騰訊上季按非國際財務報告準則盈利317.51億元人民幣,按年跌1.7%,按季跌6.7%。內地當局限制未成年人士玩手游,遊戲業務表現備受關注,期內增值服務收入按年升8%,當中本土市場遊戲收入按年增長5%。

網絡廣告收入增長放緩,按年升5%,是自上市以來,首次出現單位數升幅。金融科技及企業服務收入按年升30%,不過增幅亦低於對上一季。

管理層指,監管是新常態,有利行業發展,未來會繼續積極應對。廣告收入方面,預料未來幾季仍然疲弱,長遠會觀望監管政策方向。

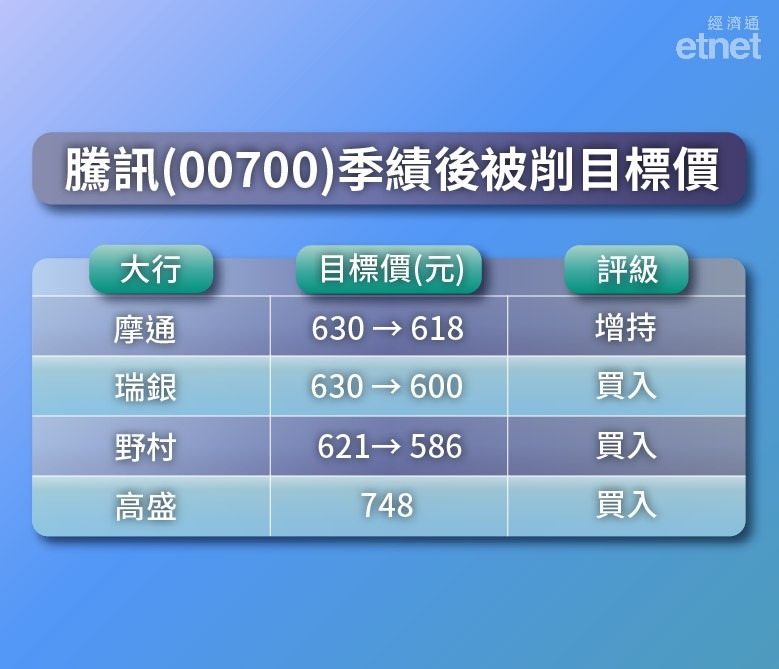

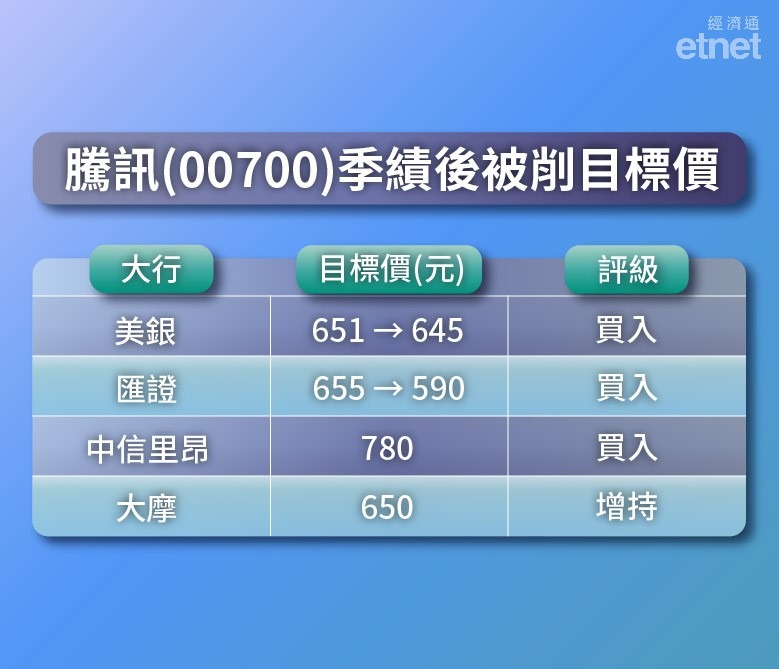

多間大行削目標價 野村睇586元

市場關注監管政策變化,以及未來廣告收入增長,多間大行下調騰訊的目標價,當中野村最淡,將目標價由621元下調至586元,維持「買入」評級,認為在監管環境及經濟放緩的情況下,未來幾季廣告業務繼續受影響。

摩通亦認為,騰訊廣告收入增長較預期弱,不過遊戲業務前景改善,監管風險較預期低,維持「增持」評級,目標價由630元下調至618元。瑞銀、美銀、匯證等,亦下調騰訊目標價,不過中信里昂就指,上季遊戲收入符合預期,相信增長會在第四季回升,目標價維持780元。

林家亨: 建議分階段吸納

國農證券董事總經理林家亨在《經濟通》節目《開市Good Morning》表示,騰訊整體業務增長放緩是市場預料之內,今次業績可以「收貨」,預料政府的監管不會進一步深化,業務受打擊的情況改善。他認為理想吸納位,偏近保力加通道底線,460多元是值得買入的水平,建議分階段進行吸納。

市場關注元宇宙概念的增長潛力,林家亨指,元宇宙對騰訊並非新事物,公司多年前已經投資人工智能(AI)相關業務。另一方面,金融業務仍然是未來發展重心,相信當局落實保安監管規則後,不會阻礙公司的業務擴張。

騰訊今日上午一度下跌超過3%,低見467元,下午跌幅收窄,全日收報477.6元, 跌6元, 跌幅1.2%。

(騰訊日線圖,經濟通H2系統截圖)

撰文: 採訪組、余寶琼

重溫《開市Good Morning》林家亨詳盡分析,請按此

其他騰訊相關新聞:

騰訊(700)PUBG Mobile遊戲十月海外收入重奪冠軍