【東亞重組】銀行業基本面差 出售壽險叫價受壓 東亞急跌勿撈底

本港銀行業受累美國聯儲局持續減息,經濟大環境疲弱,股價持續向下。東亞(00023)宣布將啟動出售壽險業務東亞人壽,市傳交易作價達6億美元(約46.5億港元)。不過,消息傳出後,隨即遭大摩及花旗大劈目標價逾三成,集團股價昨日升逾1%後,今日急插,一度跌逾11%,有分析員認為,本地銀行業基本面疲弱,東亞本身亦欠增長亮點,現時股價較重要支持位為今年5月低位約14元水平,呼籲切勿撈底。

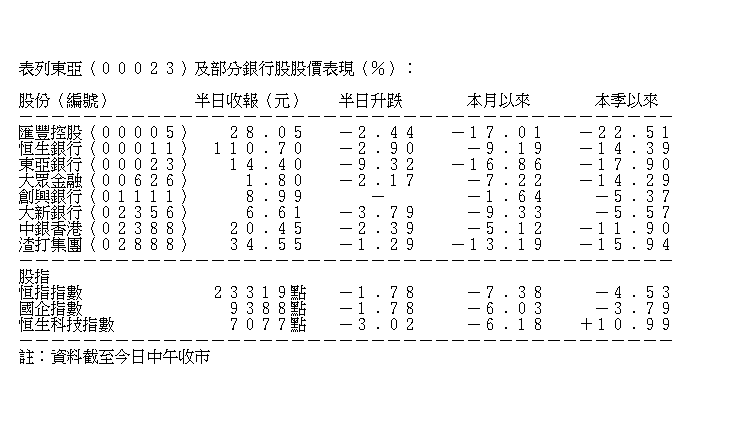

(資料圖片)

啟動出售壽險業務 重組規模較預期細

東亞經歷逾半年全面策略性檢討,上日終於宣布啟動出售全資附屬東亞人壽的流程,以改善其財務狀況並使管理團隊專注於香港及中國的銀行核心業務。該公司去年的保費收入為48億元。集團將尋求簽訂長期獨家保險分銷協議,透過該行分銷平台,為特定保險公司分銷保險產品,獲取持續收入來源。

事實上,在今年3月東亞宣布進行策略性檢討之時,市場預期其出售業務的規模可以涉及中港銀行業務,現時檢討結果只牽涉東亞人壽,比市場原先預期有明顯落差。

大摩花旗勁劈三成目標 盈利能力料低

是次策略檢討結果未能令大行滿意,摩根士丹利稱市場對東亞策略檢討有憧憬,令東亞股價跑贏同業,但最終未如市場預期有較大動作,由將其目標價由23元大削30.43%至16元,評級由增持降至與大市同步。

花旗則透露,管理層排除了未來出售大型資產的可能性,因此不再預期公司將通過重組而獲得溢價,下調其評級至沽售,目標價亦調低30.48%至14.6元,表示由於東亞盈利能力較低,對其股份持謹慎態度,預料未來數年股本回報率(ROE)僅在中、低單位數,估計2020年至2023年的平均ROE為4.4%。

羅尚沛:需放售一段時間 叫價或下調

中國銀河國際證券業務發展董事羅尚沛對《經濟通通訊社》表示,並非特別看好是次交易,東亞人壽本身市佔率不高,在疫情陰霾下前景具不確定性,因此叫價難以上調。他預期該公司需於市場放售一段時間,但時間一長,價格有機會下跌。

他續稱,市場對集團出售中港業務的預期是「講大咗」,該行屬家族生意,內地銀行業務受累呆壞帳問題,售價相當難估算,內銀需「讓利」,即使要賣,亦難尋找買家。羅尚沛預期,如果集團需進一步出售資產,有機會涉及藍十字保險和劵商業務。呼籲投資者切勿撈底,股價先看13.8元位置。

富昌證券聯席董事譚朗蔚對《經濟通通訊社》表示,息差問題一直拖累銀行業板塊、東亞內地業務差,股份弱勢,前景較難看好。他認為股價若穿14元則要「死心」,皆因「有排跌」。

莊太量:行業難提升盈利 息差續收窄

對於銀行業整體前景,中大經濟系副教授莊太量對《經濟通通訊社》表示,銀行在面臨低息環境下較難提升盈利,因貸款主要受客戶存款帶動,現時貸款無法增加,存款息率亦同樣不能上調。他指出,本港銀行亦不似其他國家的銀行可靠發行負利率債券「吸水」,故預期銀行息差會繼續收窄。再者,傳統銀行面對虛疑銀行競爭,經營成本亦高。

撰文:經濟通記者吳藹林

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w