【壓鑄未來】力勁科技處電動車產業鏈頂端 發展穩定宜長線投資

年初力勁科技(00558)傳出成為Tesla的壓鑄機供應商,才令投資者開始留意對汽車生產極為重要,但一直較不為人知的壓鑄行業。年內力勁股價不斷炒上,由2006年上市起計股價一直未有超越3元的冷門股,一躍成為半年暴升十倍的十倍股,令人嘖嘖稱奇。

(力勁科技官網截圖)

過去市場對電動車概念股的認知,最熟悉的便是鋰電池製造相關股,但其實壓鑄行業亦是汽車生產的關鍵部分。「壓鑄」可全稱為壓力鑄造,簡單而言是利用高壓,將液態的熔融金屬快速注射入模具之中,而高壓亦會在鑄件凝固前維持。壓鑄工藝最大好處就是降低生產成本並提高生產效率,亦可以做到自動化量產,亦能維持鑄件尺寸的精準度,為大量生產金屬零件必不可少的一環。

開發一體壓鑄技術 重量成本皆下降

力勁之所以受追捧,全因為向Tesla供應了當時全球最大、達6000噸壓力強度的壓鑄機。該部Giga Press壓鑄機,由力勁於2008年收歸旗下的意大利壓鑄機生產商意德拉(Idra)提供,並由意德拉與Tesla共同研發。Tesla掌舵人馬斯克在社交平台透露,Giga Press將Model Y的車架底盤後半部,由原本70個零件減至一個,達致一體化鑄造,減少焊接及裝嵌工序。據中信證券研究測算,此一體化壓鑄,能令全鋁製車架較傳統沖壓再焊接的方法,成本拉低七成,亦較鋼鋁混合車身成本下降約五成。

此外,電動車的續航力一直為人詬病,除改善電池發電效能外,降低車身重量亦有助減輕電池負擔,從而提升駕駛里數。一體壓鑄減少焊接及其餘部件重量,而壓鑄中分為熱室壓鑄及冷室壓鑄,當中後者更能鍛造出全鋁製車架,重量進一步減少。據Tesla本年第二季業績透露,美國德州廠生產的Model Y,已不止於車架底盤後半部以一體鑄造,連前半部都是一體壓鑄而成,相信成本更為下降,有望完成馬斯克希望推出售價更便宜的車款。

力勁壓鑄機領先同業

力勁與意德拉產出號稱全球最大壓鑄機的Giga Press 6000壓鑄機,仿如拋磚引玉,壓鑄同行紛紛於今年內全力研發壓力強度更大的壓鑄機體。主營冷室壓鑄機海天國際(01882)於4月時,便與美利信科技簽訂8800噸壓鑄機合約,用於生產通訊領域以至汽車領域的鋁合金精密壓鑄件。但力勁亦密鑼緊鼓開發更先進及更大噸位的壓鑄機,8月時便與文燦集團(滬:603348)簽訂Dreampress 9000噸超級智能壓鑄單元合約,令壓鑄行業的研發進入白熱化,目前亦已知Tesla用於生產Cybertruck的機型為8000噸Giga Press巨型壓鑄機,亦是由力勁生產。

壓鑄業發展蓬勃,但在內地大多壓鑄企業都是主營生產壓鑄件,生產壓鑄機的上游企業就較少。力勁近年多與文燦集團簽約,今年5月更於中國國際鑄造博覽會上,與文燦建立戰略合作夥伴關係。文燦是廣東起家的壓鑄廠商,深耕鋁合金精密壓鑄件,去年底完成全資收購歐洲技術領先的法國百煉集團。而文燦亦為Tesla眾多供應商之一,據文燦創辦人唐杰雄描述,當初Tesla看中文燦為Benz的一級供應商而主動洽談,目前文燦仍是Tesla部分關鍵零部件的獨家供應商。

自文燦與力勁簽訂戰略合作協議以來,文燦更已兩度向力勁購入大型壓鑄機,包括5月簽訂的7部由意德拉生產的超大型智能壓鑄單元,其中兩部最大的為6000噸壓力強度機種。另外於8月時又買入前文所述的9000噸超級智能壓鑄機。另外一間又以Tesla供應商知名的寧波企業旭升,都有向力勁購入大型壓鑄機。

就壓鑄企業都要向力勁訂購壓鑄機的情況可見,力勁壓鑄機技術於行業內佔盡優勢。匯證9月發表的研究報告就提到力勁9月簽訂6部7200噸Giga Press壓鑄機,預料公司2022至2023年的滲透率將會提升,並認為力勁技術較同行領先兩至三年,Giga Press亦逐步向Tesla以外的客戶滲透。

位處產業鏈上游有獨特優勢

前日(11月2日)力勁發布盈喜,料截至今年9月底止六個月,錄得純利不少於3億元人幣,較去年同期增加逾1.6倍。大摩報告調高力勁評級至「與大市同步」,上調目標價至21元,亦維持對中至大型壓鑄機需求強勁的正面看法。

力勁因為成為Tesla供應商而炒起,但憑其領先同行的壓鑄機製造技術,內地多間壓鑄企業都向力勁訂購壓鑄機,包括Tesla的壓鑄件供應商,可謂成為「Tesla供應商的供應商」。憑藉優秀壓鑄機質素,力勁站於Tesla,以至電動車生產技術產業鏈的最上游,比起中游的壓鑄件企業更難以最代,長遠業務發展有望穩步上揚。

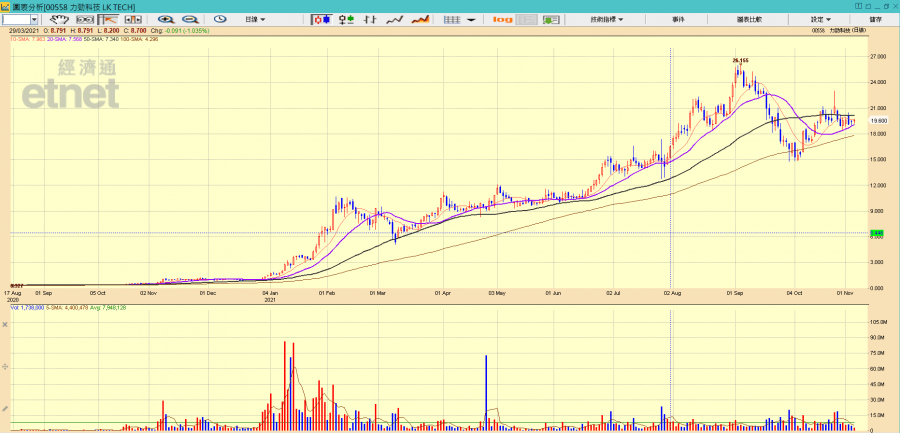

力勁股價穩定派息, 宜作長線投資。(經濟通HV2系統截圖)

股價方面,力勁由年初落鑊炒起至26元水平,令市盈率大幅攀升。但據《彭博》綜合估計,力勁市盈率有望逐步收窄至2024年的29倍。此外,力勁過去五年除截至20年3月財年表現較差而沒有派息外,其餘年份均有派發中期及末期股息,值得長期持有,15至22元值得吸納,目標先看26.15元。

撰文: 經濟通通訊社記者 戚朗軒

重溫《開市Good Morning》林家亨詳盡分析,請按此

其他汽車相關新聞:

《外資精點》瑞信維持比亞迪目標350元,10月銷量大致符預期

《A股焦點》比亞迪A漲6%,10月新能源車銷量按年增2﹒5倍