《嚟緊炒D乜》新業務料成增長引擎 聯想集團投資評價望提高

聯想集團(00992)本月中公布增長強勁的季度業績後,股價一度大升。該公司首次以新業務分類公布業績,新增的業務表現現想,可望成為新的盈利增長引擎,或可提高市場評價。預料聯想集團股價在低位喘定後,年底前的表現或會顯著轉好。

聯想集團季度盈利增長逾一倍。(圖片來源:shutterstock)

聯想集團繼截至2021年3月底止年度錄得權益持有人應佔溢利增長77%後,今年4月至6月的季度業績仍然理想。收入增長27%至169億元(美元‧下同),公司權益持有人應佔溢利更增長119%至約4.7億元。

智能設備業務支撐大局

聯想集團首次以新的業務分類公布業績。以往集團的業務分為智能設備業務及數據中心業務兩大類,現在則再細分為三大類,由個人電腦、平板、手機和其他所組成的智能設備業務為主要收入來源;由伺服器業務及儲存業務組成的基礎設施方案業務,大致上相當於以往的數據中心業務,為次要業務;由附加服務、管理服務及項目和垂直解決方案組成的方案服務業務,為主要從智能設備業務分拆出來的新業務,反映全球網上服務業務興起的趨勢。

聯想季度業績依然由智能設備業務支撐大局,佔約87%收入。該業務季度收入增長28%,經營溢利增長達43%,經營溢利率較上年度同期上升0.8個百分點,達到創紀錄的7.5%。集團個人電腦業務在中國大陸、北美和拉丁美洲的市場份額繼續增長,在4月至6月仍然保持全球市場佔有率第一的地位。該業務受惠於產品平均售價持續改善及商業需求強勁。在美國和歐洲市場份額大幅增長的推動下,智能手機業務收入實現64%的年增長率,實現了創紀錄的利潤8700萬元利潤,在網上教育發展的支持下,平板電腦銷量較上年同期實現了強勁的雙位數增長。

新業務方案服務業務上季登場

基礎設施方案業務收入較去年同期增長14%至18億元,達到自收購x86伺服器業務以來的歷史新高,佔總收入10%。經營溢利率上升3.2個百分點,虧損收窄至1100萬元,扭虧為盈指日可待。

新業務方案服務業務在4月至6月初登場,顯現強勁的收入增長和卓越的盈利能力。由於方案服務業務集團旗下三個業務和所有地區的收入均實現強勁的雙位數增長,收入增長38%至12億元,其中的運維服務充分利用「即服務」解決方案激增的需求,收入增長達64%。方案服務業務經營溢利率上升2個百分點至22%,經營溢利激增51%至2.6億元,增長率遠高於該公司原有的兩大業務。

聯想期內毛利率上升1.4百分點至16.7%,主要是個人電腦和智能手機的平均售價上漲所致,經營溢利以至公司權益持有人應佔溢利均錄得可觀增長。經營活動產生的淨現金增長1.3億元至4.5億元,淨債務亦減少5.4億元。

聯想集團7.8港元水平可收集(經濟通HV2系統截圖)

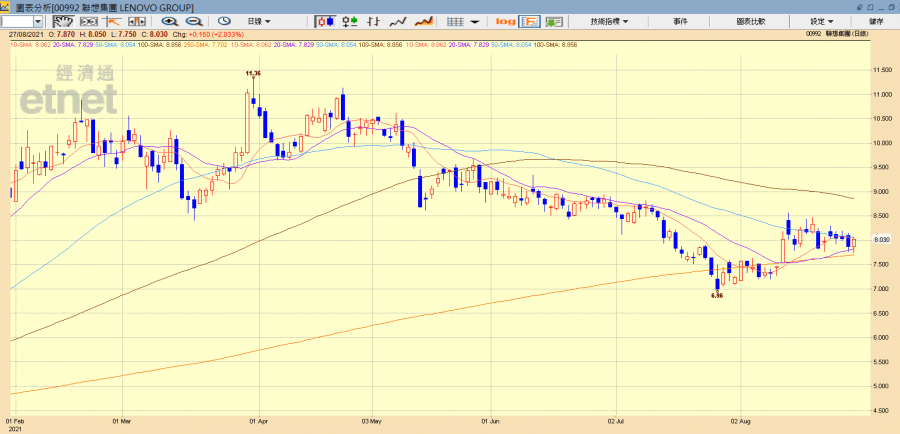

股價7.8港元水平現反彈

展望未來,聯想將可繼續受惠於個人電腦市場一哥的地位而保持增長。個人電腦、智能手機和伺服器市場均大量積壓訂單,該公司通過確保比同行更多的供應,繼續以卓越的運營效率來實現超越市場的增長。該公司的新業務增長理想,具有新經濟特色,如果公司的市場評價因此改善,股價表現可能會顯著上升。

聯想的利好消息暫無以為繼,8月下半月股價表現反覆,但跌至約7.8港元的水平均出現反彈。投資者不妨在該水平附近收集,期待該公司的市場評價因新業務表現出色、基礎設施方案業務轉虧為盈而改善。

撰文:經濟通通訊社特約分析師 韋健士

(筆者持有聯想集團股份)

*《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。